De Amerikaanse rentecurve wijst steeds meer op het risico van een naderende recessie. De ongemakkelijke tegenstrijdigheid tussen de “zachte landing” die de Fed in het vooruitzicht stelt, en de geplande renteverhogingen om de inflatie te bestrijden, zint de markt niet.

Er is twijfel in de markt geslopen over het plan van de Amerikaanse centrale bank om een “zachte landing” voor de economie te bewerkstelligen, terwijl zij de rente verhoogt om de inflatie te bestrijden.

De markt prijst op dit moment meer dan 7 renteverhogingen in voor dit jaar. Fed-president Jerome Powell zei tijdens National Association for Business Economics Conference, dat de Fed alles zal doen wat nodig is om de inflatie terug te dringen. De markt houdt rekening met ‘volatiliteit op het geopolitieke front en het zeer “hawkish” Fed sentiment’, zegt Subadra Rajappa, hoofd rentestrategie bij Société Générale in New York.

Recessieindicator

De rentecurve, een belangrijke indicator voor een naderende recessie, vlakt verder af. Deze lijn geeft de rendementen (oftewel rentevoeten) weer van kwalitatief vergelijkbare obligaties, maar met verschillende vervaldata. De helling van de rendementscurve geeft een idee van toekomstige rentewijzigingen en de economische activiteit.

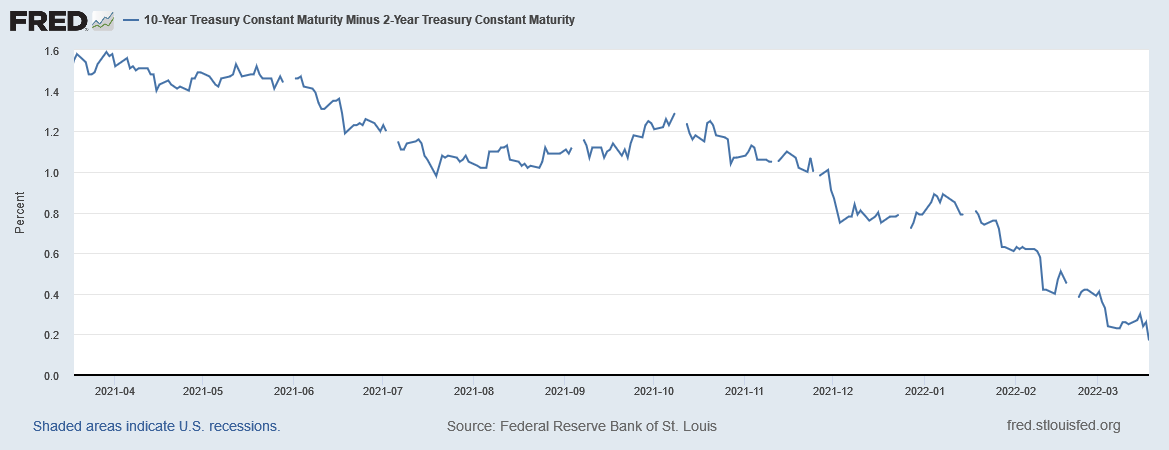

Het rendementsverschil tussen Amerikaanse treasuries met een looptijd van 10 jaar en twee jaar is sinds het begin van 2022 met ongeveer 60 basispunten afgenomen. Obligaties met een langere looptijd leveren nu slechts 21 basispunten meer op dan schuldpapier met een looptijd van twee jaar. Andere delen van de curve, waaronder de spread tussen de zeven- en de tienjaars obligaties, zijn al omgekeerd, ofwel “inverse”.

De rente op kortlopende Amerikaanse staatsobligaties is dit jaar snel gestegen als gevolg van de verwachting dat de Federal Reserve de rente een aantal keren zal verhogen. De rentestijgingen op langer lopende obligaties blijft daarbij achter door de vrees dat een verkrapping van het beleid de economie kan schaden. Het gevolg is de de curve vlakker wordt, of in het uiterste geval zelfs inverteert, waarbij de korte rente hoger is dan de lange rente.

Verstoringen in de rentecurve

De rentecurve - of yield curve - is een uitermate goede voorspeller voor recessies. De afgelopen 50 jaar werden een afvlakking en een uiteindelijke inversie van de curve nagenoeg altijd gevolgd door een recessie, meestal binnen 18 maanden.

Volgens Meera Pandit, marktstrateeg bij JP Morgan Asset Management, zitten er significante verstoringen in de rentecurve op dit moment. Alle monetaire beleidsfactoren zetten druk op verschillende delen van de curve.

‘Tijdens de laatste verkrappingscyclus, van 2015 tot 2018, zagen we ook tapering, renteverhogingen en een vermindering van de aankoop van obligaties, maar die vonden plaats met tussenpozen. Nu kunnen deze beleidsmaatregelen zich allemaal binnen een paar maanden voltrekken. Agressieve renteverhogingen zullen worden ingeprijsd op het kortere eind van de curve en de 10-jaars obligaties zullen het einde van tapering en de verkrapping van de balans weerspiegelen’, aldus Pandit.

Volgens Bruno Braizinha, rentestrateeg bij Bank of America (BofA) houdt de markt rekening met twee mogelijkheden: ofwel een “bullish” economisch scenario waarbij inversie wordt voorkomen, of een “bearish” scenario waarbij de curve omkeert tegen het einde van dit jaar of begin volgend jaar, met een toenemende kans op een recessie.

Het economische team van BofA US voegt daar aan toe dat een rentecurve ‘niet meer de op zichzelf staande indicator voor recessies is die het ooit was.’

Gerelateerde artikelen op Investment Officer: