Amerikaanse staatsobligaties spelen al maanden een prominente rol in de publicaties van fondshuizen en de media. In de echte wereld is het nog altijd wachten op rendement.

In de overtuiging dat een recessie in de Verenigde Staten nabij is, en de rente haar hoogtepunt heeft bereikt, voegen beleggers in groten getale Amerikaanse staatsobligaties toe aan hun portefeuille. “Bonds are back” is het credo van beleggers in 2023, en “TINA” (There Is No Alternative) behoort tot het verleden. Maar in de Verenigde Staten, waar de verwachte langetermijninflatie terug is op wat op het eerste gezicht een draaglijke 3 procent lijkt te zijn, moeten beleggers nog altijd wachten op rendement.

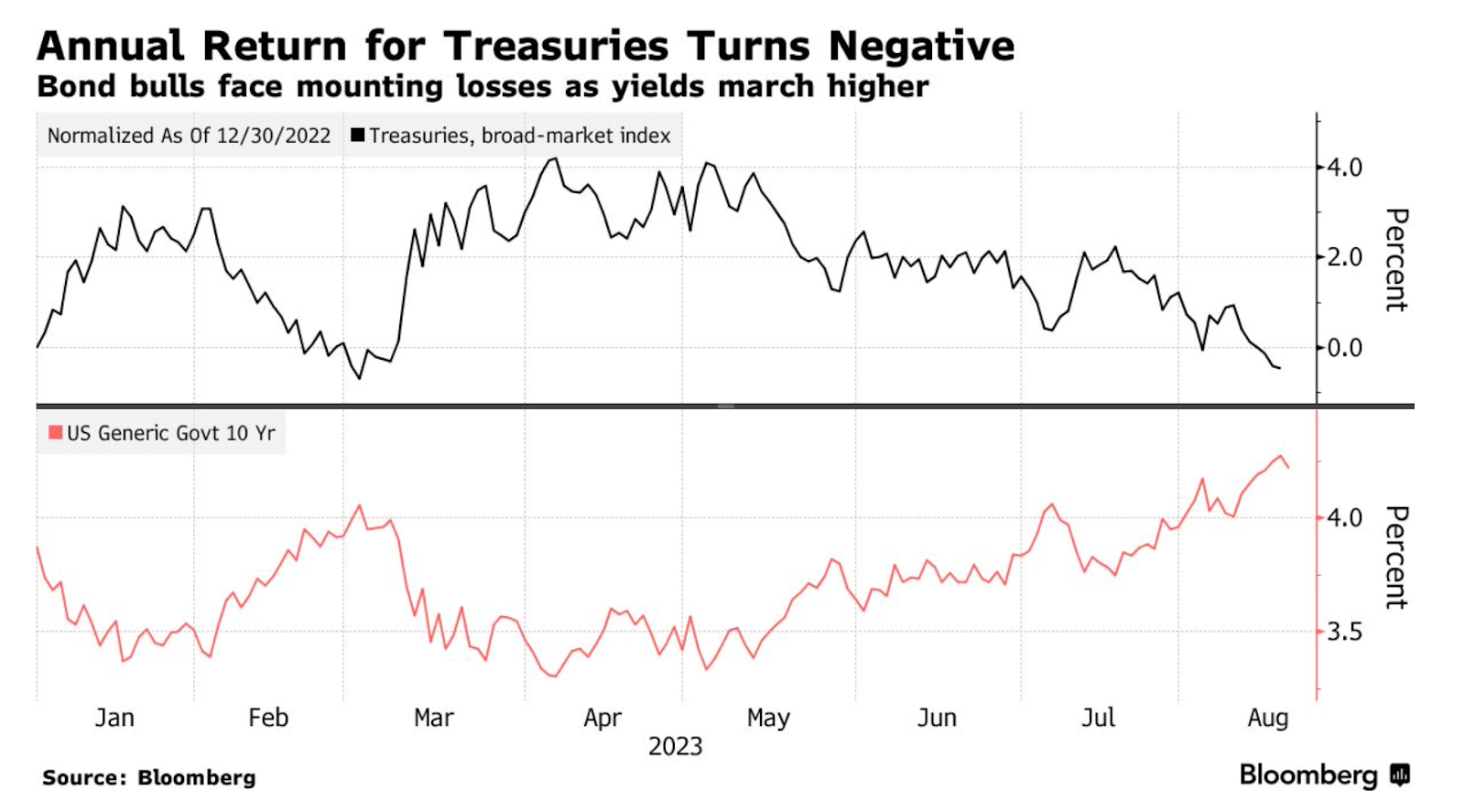

De rente op Amerikaanse staatsobligaties met een looptijd van tien jaar - dat omgekeerd evenredig beweegt met de prijs - steeg vorige week tot 4,3 procent, het hoogste niveau sinds 2007. Met de rentesprong daalde het jaarlijkse rendement op Amerikaanse staatsobligaties tot in het rood, een weerspiegeling van de vrees dat de rente nog jaren hoog kan blijven en dat de economie dat zal kunnen volhouden.

Net als Vladimir en Estragon, de personages in Samuel Becketts toneelstuk Wachten op Godot, lijken beleggers vast te zitten in een cyclus van eindeloos wachten.

De markt heeft een zachte landing ingeprijsd op basis van het idee dat de Federal Reserve de inflatie onder controle kan krijgen, zonder dat de economie in een recessie belandt. Volgens Kristina Hooper, hoofdstrateeg bij Invesco, is dat precies de reden waarom er op korte termijn geen renteverlagingen zullen komen. De lange rente is sneller gestegen dan de korte rente, legt zij uit in een publicatie. Dit wordt bear steepening genoemd, dat voorspelt ‘meestal niet veel goeds voor de economie’, zegt Hooper.

‘Een aanhoudende periode van bear steepening is vrij zeldzaam, maar dit klopt niet altijd’, vervolgt de strateeg. ‘Deze keer lijkt de versteiling van de rentecurve juist aangejaagd door hogere groeiverwachtingen, en is het niet de voorspeller van onheil.’

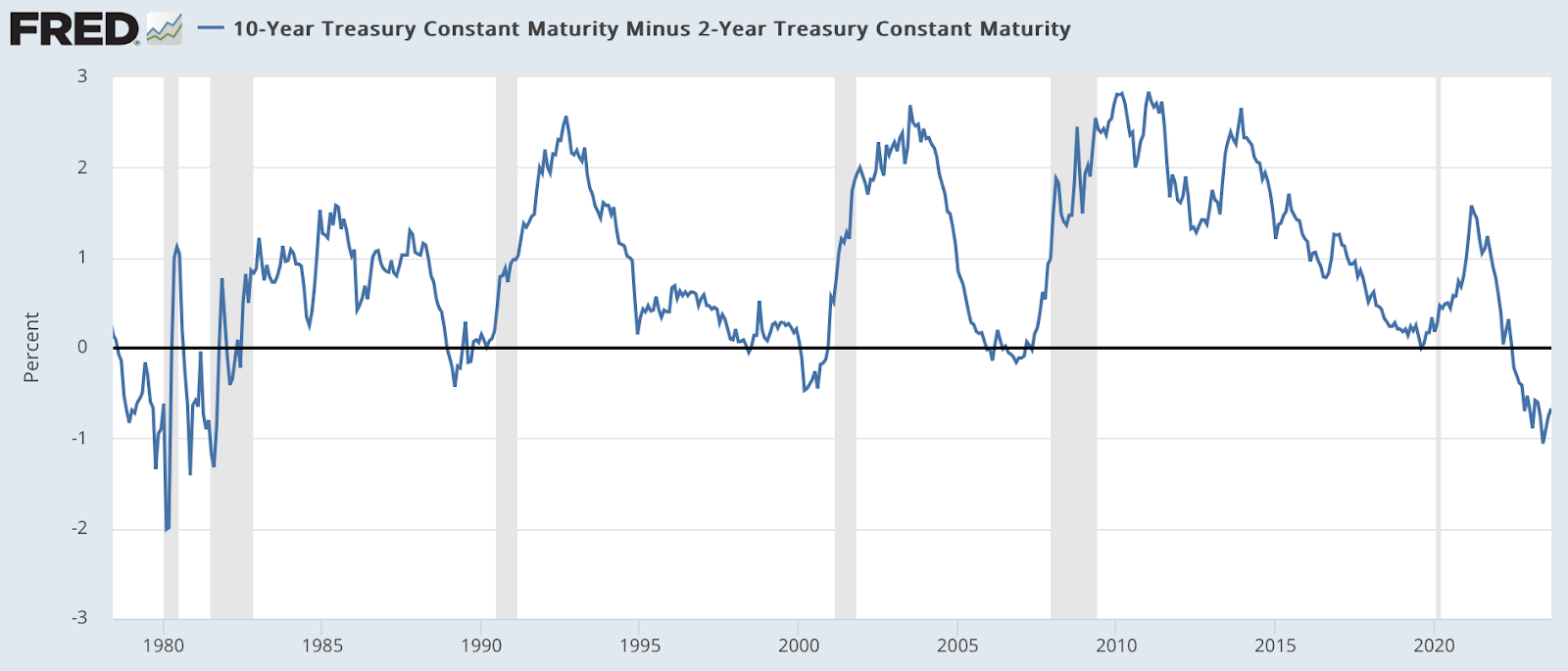

Rentecurve omgekeerd, recessie blijft uit

Wat doorgaans wél een voorspeller is van problemen, is een omgekeerde Amerikaanse rentecurve, zoals al sinds juli 2022 het geval is. Maar dit keer is dat niet per se een voorbode van een recessie, zegt Robert Tipp, hoofdstrateeg bij PGIM Fixed Income, tegenover Investment Officer.

Het is eerder een bewijs dat ‘de collectieve psyche van beleggers verankerd blijft in het tijdperk van de lage rente, en de overtuiging dat de rente in de nabije toekomst lager zal zijn’, legt hij uit. Wat hem betreft zal de geïnverteerde rentecurve in de VS ‘nog wel even aan kunnen houden’, zonder recessie en zonder rentedalingen of -verhogingen.

‘Hoogtepunt bijna bereikt’

Volgens Seema Shah, hoofdstrateeg bij Principal Asset Management, suggereert de dreiging van een gematigde groei in 2024 dat de obligatierendementen ‘bijna hun hoogtepunt hebben bereikt’. Shah en andere strategen in hetzelfde kamp - onder meer van Allianz Global Investors, Abrdn, Columbia Threadneedle en DoubleLine Capital - geloven dat de economie nog maar net de impact van vijf procentpunten renteverhogingen door de Federal Reserve begint te absorberen.

Gezien het potentiële risico op een gematigde groei volgend jaar, zou dit een geschikt moment kunnen zijn om de blootstelling te verhogen, zegt Shah in een publicatie. Vertraagde groei, of zelfs een zachte landing volgend jaar, zou de inflatie verlagen en de deur openen voor een minder restrictief beleid van de Fed.

Rente blijft structureel hoog

Roelof Salomons, hoogleraar beleggingstheorie en vermogensbeheer aan de Rijksuniversiteit Groningen, is er niet zeker van. Hoewel kortstondige rentedalingen mogelijk zijn, verwacht hij dat de rente de komende jaren structureel hoger zal liggen. De structurele trends die de rente de afgelopen veertig jaar laag hebben gehouden, kantelen op dit moment snel, aldus Salomons tegenover Investment Officer. ‘Veel landen willen hun overzeese industrie dichter bij huis halen, spaaroverschotten lopen terug, de wereld vergrijst en de totale beroepsbevolking daalt. Daardoor is er minder potentiële groei, en zal de inflatoire druk hoger blijven dan we gewend zijn. Ik kan me goed voorstellen dat overheden tekorten verder op laten lopen. Klimaatverandering kost geld en er moet geinvesteerd worden in defensie. Ook dat geeft inflatoire druk. De rente zal dus hoger blijven liggen dan we gewend zijn’, legt hij uit.

Volgens Salomons is het echter wensdenken dat de Amerikaanse economie niet in een recessie zal belanden. ‘De enige manier om de inflatie structureel omlaag te krijgen is een recessie. Als centrale banken echt gecommitteerd zijn om de inflatie in te dammen, moet de economie worden afgeremd en is een recessie onvermijdelijk.’

Equity risk premium

Ondanks dat Amerikaans staatspapier dit jaar negatief rendeert en de S&P ruim 17 procent in de plus staat, is er een statistiek die in het voordeel spreekt van de kopers van het Amerikaanse staatspapier: de equity risk premium (ERP). Deze maatstaf, die het verwachte extra rendement toont op de aandelen uit de SP500 ten opzichte van staatsobligaties, staat op een 15-jarig dieptepunt.

Salomons, die promoveerde op de ERP, rekent het na. Hij komt op een verwacht reëel rendement voor de lange termijn van 4 procent op Amerikaanse aandelen, en 2 procent op staatobligaties. ‘Let wel. In beide gevallen neem ik aan dat de huidige rente- en koerswinstverhouding hetzelfde is over tien jaar. Als de rente dan hoger is, zal de uitkomst voor obligaties lager zijn dan twee procent. Als koerswinstverhoudingen op aandelen straks hoger zijn dan renderen aandelen meer dan vier procent.’

‘De cruciale vraag voor lange termijn beleggers is of die twee procent ERP genoeg is. Ik waag het te betwijfelen. Maar zeker weten we het pas over tien jaar’, besluit Salomons.