An den Finanzmärkten wird 2026 nicht nur ein Jahr der wirtschaftlichen Normalisierung sein, sondern auch ein Test für das institutionelle Gefüge der US-Geldpolitik. Die erneute politische Polarisierung sowie das bevorstehende Auslaufen der Amtszeit von Notenbankchef Jerome Powell sorgen für ein seltenes Zusammenkommen von Unsicherheiten für die kommende Zeit.

Für institutionelle Anleger, die hauptsächlich von vorhersehbaren Risikoprämien und stabilen Inflationspfaden leben, ist es entscheidend, zu verstehen, was auf dem Spiel steht. Dank neuer wissenschaftlicher Untersuchungen verfügen wir heute über einen besseren analytischen Rahmen. Aber genau dieser Rahmen lässt sich besorgniserregend gut auf das aktuelle politische Klima anwenden.

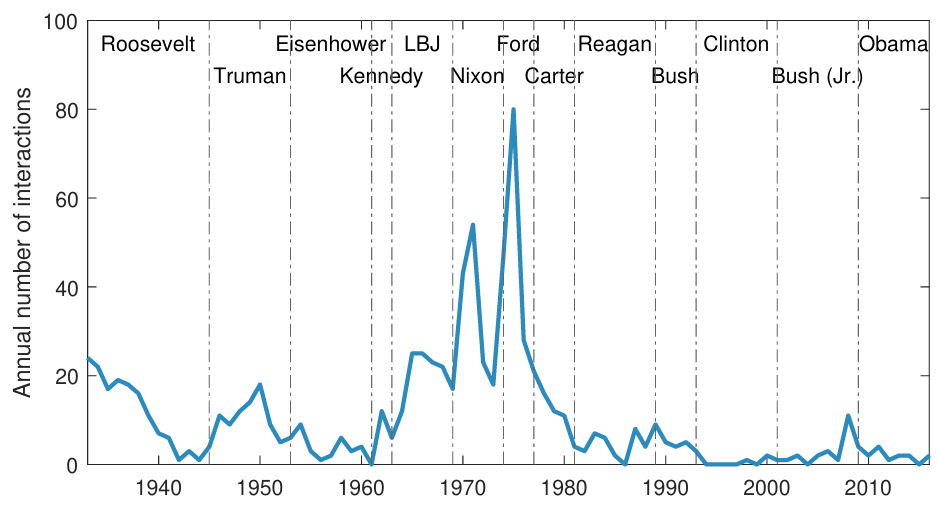

Abbildung: Anzahl der Interaktionen zwischen Fed-Chefs und US-Präsidenten

Thomas Drechsel (University of Maryland) rekonstruierte fast ein Jahrhundert persönlicher Interaktionen zwischen US-Präsidenten und Fed-Chairs, den US-Notenbankchefs. Sein zentrales Ergebnis ist konsistent:

- Wenn Präsidenten Druck auf die Fed ausüben, steigt das Preisniveau stark und für lange Zeit.

- Die Realwirtschaft reagiert kaum.

- Die Auswirkungen auf die Inflationserwartungen sind groß, weil dieser politische Druck öffentlich sichtbar ist.

Das klassische Beispiel ist Richard Nixon, der den Fed-Vorsitzenden Arthur Burns 1971 dazu drängte, vor seiner Wiederwahl die Zinssätze zu senken. Das Ergebnis: eine politisch motivierte Zinssenkung, die auch mehr als ein Jahrzehnt später immer noch für ein höheres Preisniveau verantwortlich war.

Warum dies 2026 relevant ist

Die Amtszeit von Jerome Powell läuft 2026 aus. Trump hat schon früher seine Meinung zur Geldpolitik und zu Powell persönlich kundgetan (‚Enemy‘, ‚Bonehead‘, um nur die nettesten zu nennen) und Insider erwarten, dass er dieses Mal einen Vorsitzenden wählen wird, der betont dovish oder zumindest politisch loyal ist.

Die Namen, die im Umlauf sind – darunter Kevin Warsh, der Powell schon 2017 beinahe ersetzt hätte –, zeigen, dass die Gefahr einer weniger unabhängig agierenden Fed real ist. Warsh hat schon früher öffentlich erklärt, dass die Fed zu reaktiv und vorsichtig gewesen sei, was darauf hindeutet, dass er unter politischem Druck eher bereit sein könnte, die Geldpolitik schneller zu lockern.

In Kombination mit einer Trump-Agenda, die auf fiskalische Expansion setzt (siehe Zölle, Steuersenkungen, Industrial Policy), werden die Grundzüge des Risikos deutlich: ein Kurs, in dem politisch motivierte geldpolitische Lockerung zu struktureller Inflation führt.

Das ist genau das, was Drechsel für frühere Episoden nachweist: Die Übertragung erfolgt nicht über Produktion oder Beschäftigung, sondern über die erwartete Inflation und den Eindruck, dass die Fed weniger bereit ist, schmerzhafte Entscheidungen zu treffen.

Auswirkungen auf den Markt: was institutionelle Anleger beachten sollten

- Break-even-Inflationsraten könnten strukturell steigen.

- Zinssätze: kurzfristig niedrigere nominale Niveaus, langfristig höher

- Dollar-Hegemonie: von der sicheren Anlage zum political asset?

- Aktien: Bewertungsvolatilität und Branchenrotation

Ein politisch motivierter Easing Bias unterstützt das nominale Gewinnwachstum, aber die Bewertungsmultiplikatoren reagieren empfindlicher auf die Inflationserwartungen. Wenn man darüber nachdenkt, wie sich das theoretisch auf Aktien auswirkt, könnte Folgendes davon profitieren:

- Finanzaktien

- Sachwerte

- Defensive Werte

Techwerte und duration-abhängige Wachstumswerte werden dagegen schwächeln.

Fazit

Das institutionelle Risiko rund um die Federal Reserve ist eine unterbewertete Variable an den Märkten. Drechsels Untersuchungen zeigen, dass politischer Druck sowohl nachweisbar als auch makroökonomisch relevant ist und dass der Effekt hauptsächlich die Inflation betrifft. Die Parallele zu Nixon ist nicht länger eine akademische Anekdote, sondern ein plausibles Szenario. Ob der nächste Fed-Chef Kevin Warsh oder ein anderer von Trump nominierter Kandidat sein wird, ist viel mehr als eine Personalentscheidung. Es ist eine Weichenstellung für die weitere Strategie.

Gertjan Verdickt ist Privatdozent für Finanzen an der Universität Auckland und Kolumnist bei Investment Officer.