Für den durchschnittlichen institutionellen Anleger ist der Reiz von lottery-like stocks – Aktien mit niedrigem Preis, hohem Renditepotenzial und hoher Volatilität – ein Rätsel. Aber arme Anleger denken nun einmal ganz anders.

Ein institutioneller Anleger sieht sich die Tabellen an, berechnet den Sharpe-Quotienten und erkennt sofort: Das ist finanzieller Selbstmord. Es ist wahr: Aktien (auch Kryptowährungen) mit extrem hoher Volatilität, niedrigem Nennwert und extremen Schiefe der Renditen bringen im Durchschnitt lausige Erträge.

Dennoch kaufen Privatpersonen sie weiterhin. Von den Pennystocks in den 1990er-Jahren bis zu den Dogecoins und Memecoins von heute. Ist der kleine Mann verrückt geworden? Oder übersehen wir etwas?

Lektionen aus der Vergangenheit

Überraschenderweise ist die Antwort in den Archiven der niederländischen Steuerbehörde zu finden. Gemeinsam mit meinem Co-Autor Amaury De Vicq habe ich die Auswirkungen eines einzigartigen historischen Experiments untersucht: das Verbot der Staatslotterie und anderer Glücksspiele in den Niederlanden. Was ist passiert? Die Spielleidenschaft ist nicht verschwunden, sie hat sich nur verlagert. Diese Verlagerung lehrt uns eine wichtige Lektion darüber, wie wir heute Portfolios für verschiedene Kundentypen aufbauen müssen.

Eine kleine Geschichtsstunde: Im Jahr 1905 beschloss die niederländische Regierung, die Bürger vor dem Glücksspiel zu schützen. Die traditionellen Lotterien wurden verboten. Aber es gab ein Schlupfloch: Sogenannte Losanleihen (auch Lotterieanleihen oder Prämienanleihen genannt) blieben legal. Dabei handelte es sich um Anleihen, die einen sicheren Zins zahlten (die Anleihe), aber mit einer regelmäßigen Ziehung verbunden waren, bei der der Inhaber die Chance hatte, einen astronomischen Geldbetrag zu gewinnen (die Lotterie).

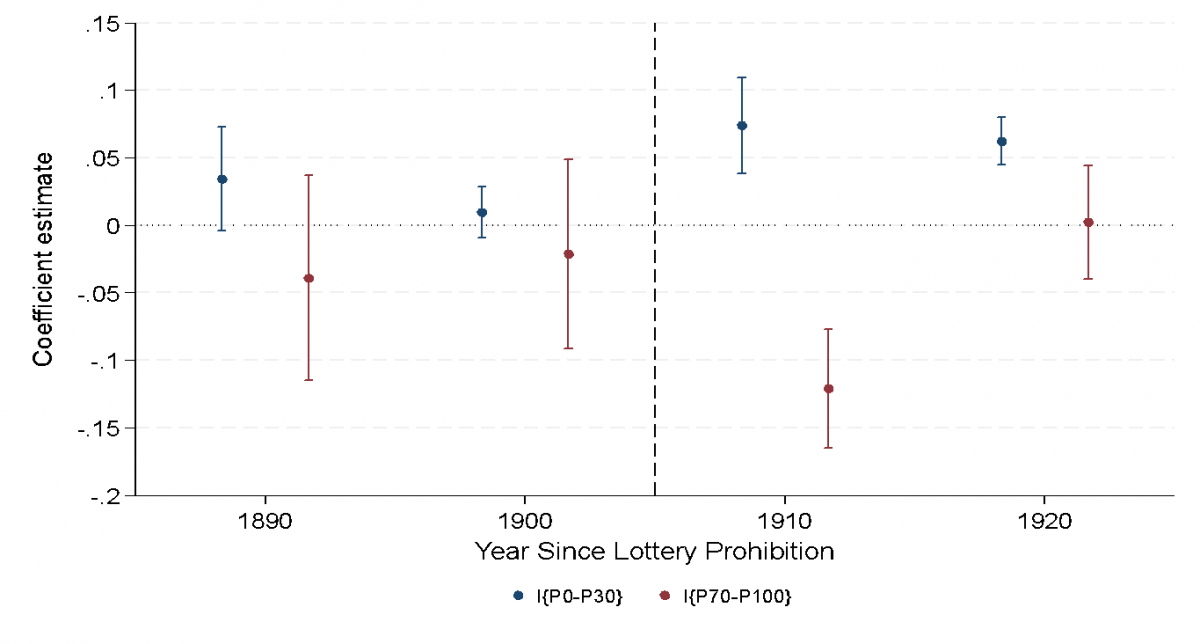

Unsere Analyse von Tausenden von Nachlassunterlagen zeigt ein faszinierendes Muster. Nach dem Verbot haben die Reichen diese Anleihen massenhaft abgestoßen. Für den wohlhabenden Investor war der Spaß offenbar vorbei oder er fand effizientere Wege, um Vermögen aufzubauen. Aber die weniger Wohlhabenden – die Menschen, die ihre Hoffnungen sonst auf ein Los der Staatslotterie gesetzt hatten – häuften diese Anleihen an.

Abbildung: Prozentsatz der Losanleihen in einem Portfolio für arme (blau) oder reiche (rot) Anleger

Moonshot

An dieser Stelle kommt die Aspirational Utility Theory ins Spiel. Das ist die Erkenntnis, dass sich Risiko anders anfühlt, wenn man wenig hat. Für einen institutionellen Anleger sind 7 Prozent Rendite pro Jahr wunderbar; dank Compounding verdoppelt sich das Vermögen alle 10 Jahre. Aber für jemanden mit geringen Ersparnissen ändern 7 Prozent Rendite den sozialen Status nicht. Er bleibt, relativ gesehen, arm.

Die einzige Möglichkeit für diesen Anleger, seine soziale Schicht zu überwinden, ist ein Moonshot. Eine kleine Chance auf einen lebensverändernden Betrag überwiegt die Gewissheit eines kleinen Verlustes. Dies erklärt den modernen Hype um die billigen Coins auf dem Kryptomarkt. Nicht (nur) um den etablierten Bitcoin, sondern um die obskuren Memecoins, die für einen Bruchteil eines Cents gehandelt werden. Volatilität ist kein Fehler, sie ist ein Feature. Es ist ein digitales Lotterielos.

Was die Finanzbranche tun kann

Als Vermögensverwalter kann man zwei Dinge tun. Man kann kopfschüttelnd beobachten, wie Kleinanleger ihr Geld in diesen modernen Lotterien verbrennen. Das ist der einfache Weg. Man kann aber auch von der niederländischen Regierung von 1905 lernen. Losanleihen waren, vielleicht ungewollt, ein brillantes Finanzprodukt. Sie kanalisierten den unvermeidlichen Appetit auf Glücksspiele in einem Instrument, das gleichzeitig das Sparen förderte. Das Kapital war sicher, die Zinsen waren real, aber der Traum blieb lebendig.

Heute spiegelt sich diese Struktur in Prize-Linked Savings Accounts (PLSAs) wider, die in Ländern wie Großbritannien und den USA sehr beliebt, in Europa jedoch noch nicht besonders beachtet sind. Das Prinzip ist einfach: Anstelle von Zinsen erhält der Sparer Lotterielose für einen Geldpreis. Es befriedigt den Hunger nach Skewness – die Chance auf diesen einen Treffer –, ohne Kapital zu verlieren.

Hier liegt eine Chance für die Finanzbranche. Nicht jeder Kunde profitiert von demselben Index-Mix. Bei ‚schwächeren Anleger‘ oder jüngeren Generationen, die vom schnellen Reichtum träumen, redet man gegen die Wand, wenn man ihnen sagt, dass sie rational sein sollen. Ihre Rationalität unterscheidet sich von der Ihren. Sie suchen nach Hoffnung.

Fazit

Es liegt an uns als Finanzexperten, diese Hoffnung in Produkte zu verpacken, die nicht destruktiv sind. Solange wir keine sicheren Alternativen anbieten, die diesen Ansprüchen gerecht werden, werden die Menschen weiterhin in den dunkelsten Ecken des Kryptomarktes Zuflucht suchen.

Die Geschichte lehrt uns, dass man die Spielleidenschaft nicht verbieten kann, aber man kann sie kontrollieren. Die Losanleihe von 1905 war keine perfekte Anlage, aber sie war ein sicherer Hafen für Träumer. Vielleicht ist es an der Zeit, diesen Hafen neu zu erfinden.

Gertjan Verdickt ist Privatdozent für Finanzen an der Universität Auckland und Kolumnist bei Investment Officer.