Ces dernières semaines, les Bourses américaines ont battu les records historiques les uns après les autres. Petits et grands investisseurs se posent tous la question : la fête estivale se poursuivra-t-elle après les hésitations de la semaine dernière, ou une correction majeure se profile-t-elle à l’horizon ?

Bien sûr, il est facile de parler avec le recul, mais quiconque a investi dans des actions américaines après le « jour de la Libération » , le 2 avril, ne l’aura pas regretté. Malgré les politiques commerciales erratiques de Donald Trump, le S&P 500, un indice large, est passé de moins de 5000 points le 8 avril à quelque 6400 points, soit une hausse de 28 % en quelques mois. Une action comme Microsoft a vu sa valeur augmenter de près de 50 % en quatre mois.

L’euphorie boursière a gagné l’Europe. Au cours de la semaine où le Nasdaq et le S&P 500 ont atteint de nouveaux records historiques, l’indice belge Bel 20 a également atteint un nouveau record (4760 points) le 14 août, après dix-huit ans d’attente, et poursuit sa course folle.

« Malgré une croissance économique mondiale plutôt faible et la menace des droits de douane, l’indice mondial des actions affiche des niveaux record », notent les stratèges de Banque de Luxembourg Investments (BLI) dans leur analyse semestrielle récemment publiée. Selon eux, cela est dû en partie aux marchés obligataires : « La hausse des marchés boursiers est également due à la méfiance accrue des investisseurs à l’égard des obligations d’État. »

Très cher

Les valorisations élevées des États-Unis inquiètent de plus en plus d’observateurs des marchés boursiers. « Le marché américain est aujourd’hui très cher par rapport à la moyenne historique », reconnaît également BLI. « En raison de l’engouement démesuré et des prix exorbitants, le marché américain est devenu un terrain de jeu risqué pour les investisseurs en quête de rendements absolus et de protection de leur capital. »

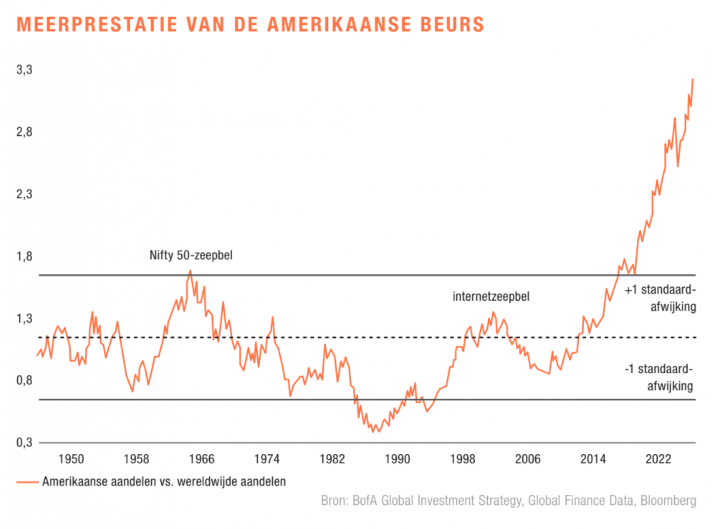

Surperformance des actions américaines

Selon certaines mesures, comme le ratio CAPE basé sur les ratios cours/bénéfices, les actions américaines ont même atteint des valorisations qui n’ont été observées que deux fois au cours des 200 dernières années, avant la Grande Dépression des années 1930 et au moment de la bulle Internet des années 2000.

SSommes-nous à la veille d’une correction majeure ? « Le marché boursier devient nerveux », écrivait récemment Burton Malkiel (92 ans), professeur à Princeton et surtout auteur du légendaire ouvrage sur l’investissement Random Walk down Wall Street, dans un article d’opinion publié dans le New York Times.

« Personne ne sait avec certitude quelle sera l’évolution du marché boursier. Mais des signes inquiétants montrent que l’optimisme des investisseurs s’est peut-être essoufflé. L’enthousiasme récent des investisseurs soulève la question de savoir s’ils commettent les mêmes erreurs que par le passé. »

Un signe d’insouciance : l’indice de volatilité VIX, également connu sous le nom d’indice de la peur à Wall Street, a atteint un sommet de 52 points le 8 avril, avant de retomber à 15 points au cours des dernières semaines. « Il n’y a plus de peur sur le marché », en déduit Charles-Henry Monchau, Chief investment officer de la banque privée Syz.

Mot en « S »

Ce qui suscite des doutes chez les analystes : les perspectives macroéconomiques ne sont pas favorables après l’imposition des droits de douane par Donald Trump. De plus en plus d’économistes prononcent le redoutable mot en « S » à propos des États-Unis : la stagflation, cocktail toxique formé par une économie stagnante et une hausse des prix.

Selon Luc Aben, économiste en chef chez Van Lanschot Kempen, certains indicateurs macroéconomiques prédisent « une situation semblable à la stagflation », bien que le tableau ne soit pas encore clair, en présence de signaux contraires. « Quoi qu’il en soit, les chiffres soulignent une fois de plus le dilemme auquel est confrontée la Fed : maintenir une politique monétaire stricte pour limiter les effets inflationnistes des droits de douane, ou réduire les taux d’intérêt pour soutenir l’économie et le marché du travail. Les investisseurs en actions misent de plus en plus sur la deuxième option », écrit-il.

« L’impact des droits de douane deviendra plus visible au cours du second semestre de cette année, l’économie américaine étant susceptible de ralentir quelque peu. Le risque d’une récession aux États-Unis reste pour l’instant limité », écrit la banque privée Lombard Odier dans son rapport semestriel publié jeudi.

Il n’y aura pas d’atterrissage brutal, estime la banque privée. « La baisse des taux d’intérêt des grandes banques centrales offre un soutien supplémentaire. Nous restons donc attachés à une stratégie d’investissement large et équilibrée, avec un portefeuille bien diversifié entre les régions et les différents types d’investissements. »

Investir maintenant ou attendre ?

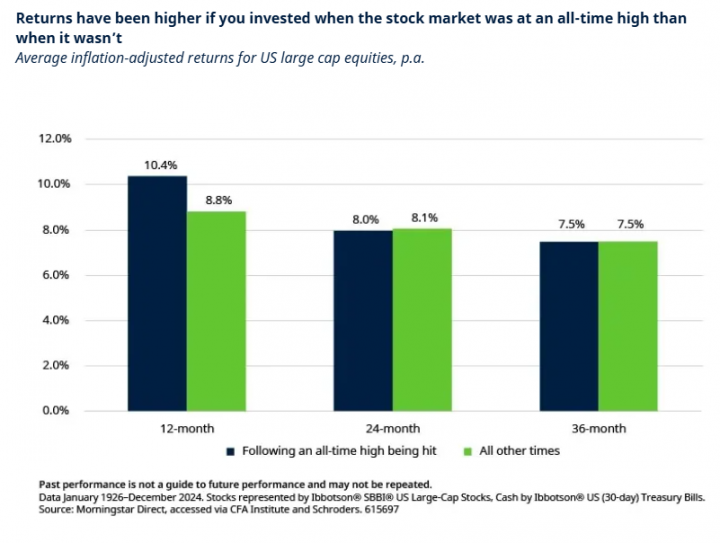

Les investisseurs qui ont manqué le récent rebond pourraient hésiter à investir leurs économies disponibles dans des actions, pensant que le meilleur est déjà passé et craignant un krach. Toutefois, sur la base d’une analyse historique la société de gestion de fonds Schroders a fait valoir au début de l’été qu’il est généralement judicieux d’investir lors d’un pic boursier.

Les rendements après deux ou trois ans sont similaires à ceux d’un point d’entrée « normal » et encore plus élevés après un an. Les niveaux records ne sont donc pas un obstacle à la poursuite de la hausse des cours, conclut Schroders.

Anticipation

Tout comme Burton Malkiel, son contemporain Roland Van der Elst, l’éminence grise des experts boursiers belges, n’est pas entièrement rassuré. La situation actuelle lui rappelle l’optimisme qui a précédé le krach boursier d’octobre 1987. Il faisait lui-même partie de ces optimistes. « Vous savez pourquoi je rappelle cette histoire ? Parce que plusieurs experts du marché boursier américain mettent en garde contre un éventuel krach », comme il l’écrivait la semaine dernière dans le Gids voor de beste belegger de la Fédération flamande des investisseurs, la VFB.

« En effet, les actions américaines n’ont jamais été aussi chères. Nous parlons ici de « moyenne », et non des stars du Nasdaq ou des actions de l’IA. Bien sûr, les actions européennes sont moins chères. Il y a de nombreuses raisons à cela. Mais lorsqu’il y aura un krach aux États-Unis, ce sera « sauve qui peut » pour nous aussi. Il n’y aura alors nulle part où se réfugier. »

M. Van der Elst prône donc la prudence et un examen des portefeuilles d’investissement actuels. Il conseille aux petits investisseurs de se préparer à d’éventuelles opportunités d’achat en cas de ralentissement économique. Le professeur et la Banque de Luxembourg Investments recommandent tous deux l’or, valeur refuge traditionnelle en période de turbulences financières. « Dans un monde où la confiance dans l’argent et les systèmes financiers s’érode, l’or reste l’actif ultime sans passif », écrit BLI.