Le MSCI et le SP500 Dow Jones classent les sociétés de paiement parmi les sociétés financières à partir du mois prochain. Le passage de l’indice de la technologie à la finance fait une grande différence pour ceux qui investissent au niveau sectoriel».

C’est ce qu’affirme Jeroen Van Oerle, gestionnaire de portefeuille de la stratégie globale fintech de Lombard Odier (ISIN:LU2107598919), dans une conversation avec Investment Officer. La nouvelle catégorie GICS au sein des services financiers : » Services de paiement et de traitement «, fera de Global Fintech de Lombard Odier, une stratégie effective dans les services financiers.

Les investissements dans les sociétés de paiement ne seront plus comparés aux sociétés FAANG, mais aux banques traditionnelles, selon M. Van Oerle. M. Van Oerle qualifie ce changement d’indice de transition du «petit frère» de la technologie à la «plus jolie fille de la finance».

Reclassification des secteurs

Plus précisément, ce changement signifie que les entreprises qui traitent les transactions et les paiements, telles que Mastercard, Paypall, Visa, Fiserve, FIS et Global Payments, par exemple, seront reclassées du secteur des technologies de l’information à ce sous-secteur nouvellement créé. Le poids de ces valeurs augmentera considérablement dans le secteur proposé par rapport à la classification actuelle ; «Traitement des données et services externalisés».

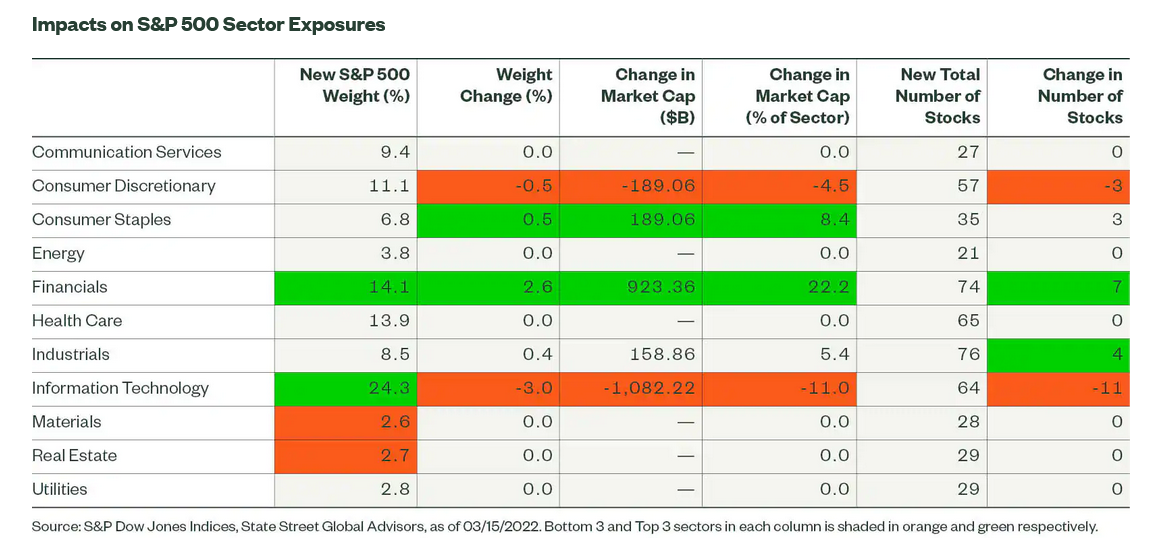

Selon les données de State Street, sur les 11 secteurs du GICS, le secteur des «technologies de l’information» connaîtra la plus forte baisse en raison de la suppression des actions dans le traitement des données et les services externalisés. Ce sous-secteur représente environ 12 % du secteur des technologies de l’information. Ce changement rendra le secteur des technologies de l’information plus concentré, avec une augmentation du poids des 10 premières positions de 68 à 72 %, selon State Street.

Le sous-secteur des services de paiement et de traitement représente environ 19 % de la catégorie des valeurs financières, devenant ainsi le deuxième plus grand sous-secteur de cette catégorie, après celui des banques diversifiées.

La comparaison entre Fintech et Tech est erronée.

Van Oerle : «L’exposition à des sociétés de paiement qui connaissent une croissance structurelle de 12 % est totalement différente de l’exposition à des banques qui stagnent. En fait, les banques européennes enlèvent plus de valeur qu’elles n’en ajoutent», déclare M. Van Oerle. Pour M. Van Oerle, la comparaison avec les entreprises technologiques en hypercroissance n’a jamais été pertinente.

Le secteur de la fintech a deux saveurs : les actions de qualité et les actions «Cathie-Wood»«, explique M. Van Oerle en faisant référence au PDG d’Ark Invest, l’incarnation même des investisseurs déficitaires en hypercroissance dans le secteur de la tech. En 2020, nous avons été regardés bizarrement parce que nous n’avons obtenu «que» 50 % de rendement.

Les investisseurs ne sont plus intéressés par les bénéfices

Selon M. Van Oerle, de nombreuses entreprises en hypercroissance dans l’univers technologique s’appuient sur des récits de marketing. En outre, selon le gestionnaire de portefeuille, bon nombre de ces sociétés populaires sont déficitaires, mais «trop d’investisseurs, comme Cathie Wood, ont depuis longtemps cessé de s’intéresser aux bénéfices et à la croissance des revenus», dit-il. Van Oerle pense donc qu’investir dans des entreprises qui «brûlent 200 millions de dollars chaque année sans perspective de bénéfices dans un avenir proche» est une folie.

La cause est évidente : les taux d’intérêt bas des banques centrales, et la recherche de rendement qui en découle logiquement. Selon lui, le rebond actuel du marché boursier est également une mauvaise interprétation de l’orientation de la politique de la banque centrale, par un marché trop gourmand.

M. Van Oerle affirme que les banquiers centraux ont rendu presque impossible pour les participants au marché de parvenir à une évaluation correcte du risque des titres sous-jacents. La participation active au marché des capitaux a «paralysé» cette capacité.

Lombard Odier s’en tient au » mantra GARP «.

Les gestionnaires de portefeuille de la stratégie fintech de Lombard Odier adhèrent donc passionnément à une stratégie GARP, la croissance à un prix raisonnable.

«Qualité-Garp», souligne-t-il. Nous recherchons des entreprises de croissance de qualité à une valorisation attrayante. Il y en a beaucoup dans les FinTech, et surtout dans les paiements, le sous-secteur qui passera bientôt de la technologie aux finances».

Pour les fonds financiers gérés activement, le changement d’indice est susceptible de réduire la part d’actif, c’est-à-dire la mesure dans laquelle le portefeuille s’écarte de l’indice sectoriel. Dans de nombreux cas, ces fonds investissent déjà dans des sociétés de cartes de crédit et des entreprises comme Adyen et Paypall, entre autres. Il s’agit de positions hors repère. Toutefois, si ces sociétés sont incluses dans l’indice à partir de mars, cela se traduira probablement par une part active plus faible pour ces fonds.

Toute référence à une société ou à un titre spécifique ne constitue pas une recommandation d’achat, de vente, de détention ou d’investissement direct dans cette société ou ce titre. Il ne faut pas supposer que les recommandations faites seront rentables à l’avenir ou correspondront à la performance des titres dont il est question dans ce document.