Les marchés boursiers ont connu un formidable rebond. Et bien que je sois entièrement favorable à la hausse des cours, c’était parfois un peu ennuyeux. Cependant, avec la dernière série de chiffres macroéconomiques, la situation va redevenir un peu plus palpitante, probablement avec un bon résultat à la clé.

Au cours des 12 derniers mois, voire depuis plus longtemps encore, j’ai régulièrement été qualifié de permabear. En effet, même si l’économie américaine en particulier était en plein essor, les risques de récession n’ont jamais été nuls à mes yeux.

La courbe des taux et le marché du travail en témoignent. En moyenne, il a fallu respectivement 18 et 19 mois après que les courbes de rendement américaines (celles à 10 ans - 3 mois et à 10 ans - 2 ans) se soient inversées pour la première fois pour que la récession tant attendue se produise. À l’heure où j’écris ces lignes, nous en sommes à 20 et 26 mois. Si l’on tient compte de la marge d’incertitude liée à cette moyenne (le nombre de récessions pour lesquelles des données sont disponibles se compte en effet sur les deux mains), on ne peut tout simplement pas affirmer que la probabilité d’une récession est nulle.

https://lh7-us.googleusercontent.com/docsz/AD_4nXdnUX1jZiKbE1FQVEs_mX9g…» width=»600» />

Cela vaut également pour le marché du travail américain, qui reste encore assez tendu. Historiquement, toutefois, il a fallu en moyenne environ 24 mois après la première hausse d’un cycle de resserrement majeur de la Réserve fédérale pour que le taux de chômage évolue. Nous en sommes aujourd’hui à 26 mois, et le taux de chômage a augmenté de quelques dixièmes. Ici également, on ne peut donc pas affirmer avec certitude que la probabilité d’une récession est nulle.

Série

Au cours des dernières semaines, nous avons assisté à une véritable série de chiffres macroéconomiques décevants. Tout a commencé avec les ventes au détail du mois d’avril, qui se sont révélées extrêmement décevantes, mais ont été complètement éclipsées par un chiffre d’inflation légèrement meilleur. Cela confirme une fois de plus que les marchés sont entièrement guidés par leur soif de liquidité.

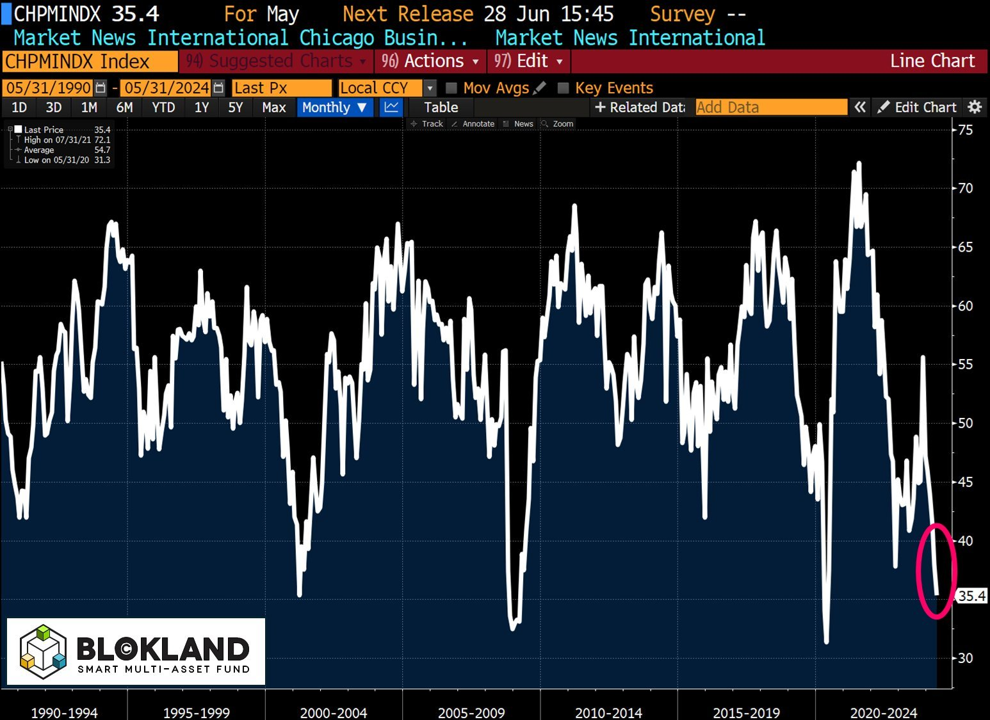

Après les ventes au détail, d’autres indicateurs ont suivi, notamment l’indice PMI de Chicago, qui s’est complètement effondré en mai et s’inscrit solidement dans le rouge, un indice ISM manufacturier moins élevé qu’attendu et un nouveau recul du nombre d’offres d’emploi.

Et maintenant ?

Avec la série de chiffres macroéconomiques négatifs, la question de l’imminence de la récession se pose. Plus important encore, les opérateurs se demandent si cette probabilité croissante d’une récession donne le feu vert à la Fed pour abaisser les taux. Car s’il est une chose qui est devenue évidente, c’est que les banques centrales souhaitent ardemment réduire les taux. Philip Lane, économiste à la BCE, est terrifié à l’idée que l’inflation retombe sous les 2 %, c’est pourquoi il préconise de les réduire.

En d’autres termes, la BCE est au moins partiellement responsable d’une hausse extrême du niveau général des prix, mais ne comptez pas sur la moindre compassion de la part des décideurs politiques de la BCE en cas de baisse des prix. Pourquoi s’émouvraient-ils ?

Quoi qu’il en soit, je m’attends à ce que les banques centrales n’aient pas besoin de grand-chose pour assouplir à nouveau leur politique. La vraie question est plutôt de savoir avec quelle agressivité elles le feront. Tiendront-elles compte des taux d’inflation à deux chiffres auxquels beaucoup ont été confrontés, ou en reviendront-elles simplement à leurs anciennes habitudes ? Si les décideurs changent d’emblée de tactique, je conseillerais d’investir massivement dans des investissements risqués et rares.

Dans sa newsletter The Market Routine, Jeroen Blokland analyse des graphiques actuels qui reflètent certains aspects frappants macro-économiques et des marchés financiers. Il gère également un fonds multi-actifs propres. Il était précédemment Head of Multi-assets chez Robeco.