Pour ceux qui souhaitent investir dans des emprunts souverains américains, les trackers et les fonds indiciels s’imposent comme un choix logique. La marge d’efficacité pour une gestion active sur les obligations en dollars à échéance longue est en effet faible.

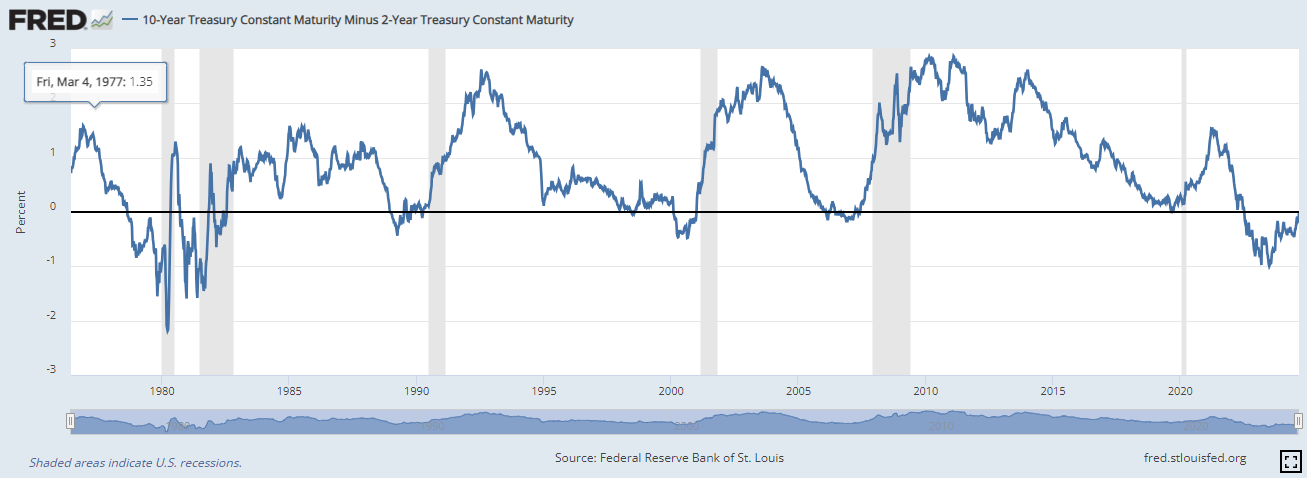

Les taux des titres du Trésor américain à échéance courte ont plongé sous ceux des titres à échéance longue, mettant un terme à l’inversion de la courbe des taux en vigueur ces dernières années. Un nombre croissant d’investisseurs jette désormais son dévolu sur les emprunts souverains à échéance longue.

Les rendements des obligations à échéance courte sont généralement inférieurs à ceux des obligations à échéance longue, car octroyer un crédit sur une période plus longue comporte davantage de risques. Cela n’a toutefois pas été le cas au cours des deux années qui viennent de s’écouler. Le récent revirement de la courbe des taux semble cependant témoigner des craintes croissantes de récession outre-Atlantique chez les investisseurs.

Le graphique ci-dessous montre que le retour à la normale d’une courbe inversée marque souvent le début d’une récession. Dans un scénario de ralentissement de la croissance et de baisse de l’inflation, les opérateurs tablent généralement sur une baisse des taux, ce qui renforce l’attrait des obligations à échéance longue.

Les ETF sur les emprunts d’État très prisés

Les investisseurs qui veulent sécuriser les rendements obligataires actuels avant que ces derniers ne commencent à plonger optent principalement pour des trackers. Aux États-Unis, l’iShares’ 20+ Year Treasury Bond ETF (ticker : TLT), plus important ETF répliquant la performance des obligations d’entreprises à échéance longue (entre 20 et 30 ans), a bénéficié d’une collecte de quelque 11,2 milliards de dollars sur les huit premiers mois de l’année. Ce tracker extrêmement sensible à l’évolution des taux est considéré comme un refuge lors des récessions. Entre avril 2020 et octobre 2023, il a toutefois cédé pas moins de 45,7 % de sa valeur, en dollars. Au vu des capitaux énormes investis dans des fonds du marché monétaire, les obligations à échéance longue devraient voir l’argent affluer dès que la Fed abaissera ses taux.

La dynamique est plus lente en Europe. Alors que les fonds d’obligations souveraines libellées en USD ont attiré près de 2 milliards d’euros au cours des sept premiers mois de 2024, la collecte des obligations d’État en USD à très courte échéance a représenté plus du double. Les ETF iShares $ Treasury Bond 7-10yr et 20+ , tous deux assortis d’une notation Morningstar Medalist Rating Silver, sont des instruments populaires pour ceux qui souhaitent s’exposer aux titres du Trésor américain à échéance longue. Cela n’a rien de surprenant, puisque cette classe d’actifs ne laisse que peu de place à une gestion active.

La possibilité d’ajouter de la valeur par rapport à une simple réplication de l’indice s’y limite généralement à la réalisation de choix actifs relatifs à l’échéance. C’est ce que confirme la dernière édition du Baromètre Actif/Passif de Morningstar. Entre début 2009 et fin 2023, moins de 10 % des gérants actifs de la catégorie des obligations USD Emprunts d’État étaient parvenus à battre leurs homologues passifs.

Taux de change

Les investisseurs obligataires axés sur l’euro doivent impérativement tenir compte du taux de change lorsqu’ils investissent dans des emprunts d’État hors de l’Union économique et monétaire. Ces derniers mois, la vigueur du dollar plaidait pour un investissement dans des titres du Trésor américain, mais l’USD est désormais fortement survalorisé sur la base de la parité du pouvoir d’achat.

Certains analystes estiment que les premières baisses de taux de la Fed marquent « le début de la fin » du rebond du dollar. Cette longue phase haussière a commencé à la fin de la crise financière de 2008-2009, et a encore été alimentée, au cours des dernières années, par un cocktail associant souplesse de la politique budgétaire et politique monétaire stricte aux États-Unis. Avec le ralentissement de la pression sur les prix et de la croissance, le dollar se retrouve sous pression.

Il est difficile de prévoir si le passage à vide récent (depuis fin juin, la paire USD/EUR a perdu 2,6 % et la paire USD/JPY, 11,3 %) va continuer. La majorité des stratèges en devises sondés par Reuters estiment qu’après la récente dépréciation, le cours du dollar stagnera probablement ces trois prochains mois. Ils estiment que les anticipations de baisse des taux sont trop élevées, tandis que peu d’indicateurs pointent vers un début de récession. Ils signalent en outre que les dernières deux périodes de rebond du dollar n’ont pris fin qu’avec une intervention coordonnée de plusieurs banques centrales.

Fund Radar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la robustesse de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Nous passons ici en revue un fonds de la catégorie Morningstar des obligations USD Emprunts d’État répondant à ces critères et suivi par les analystes de Morningstar.

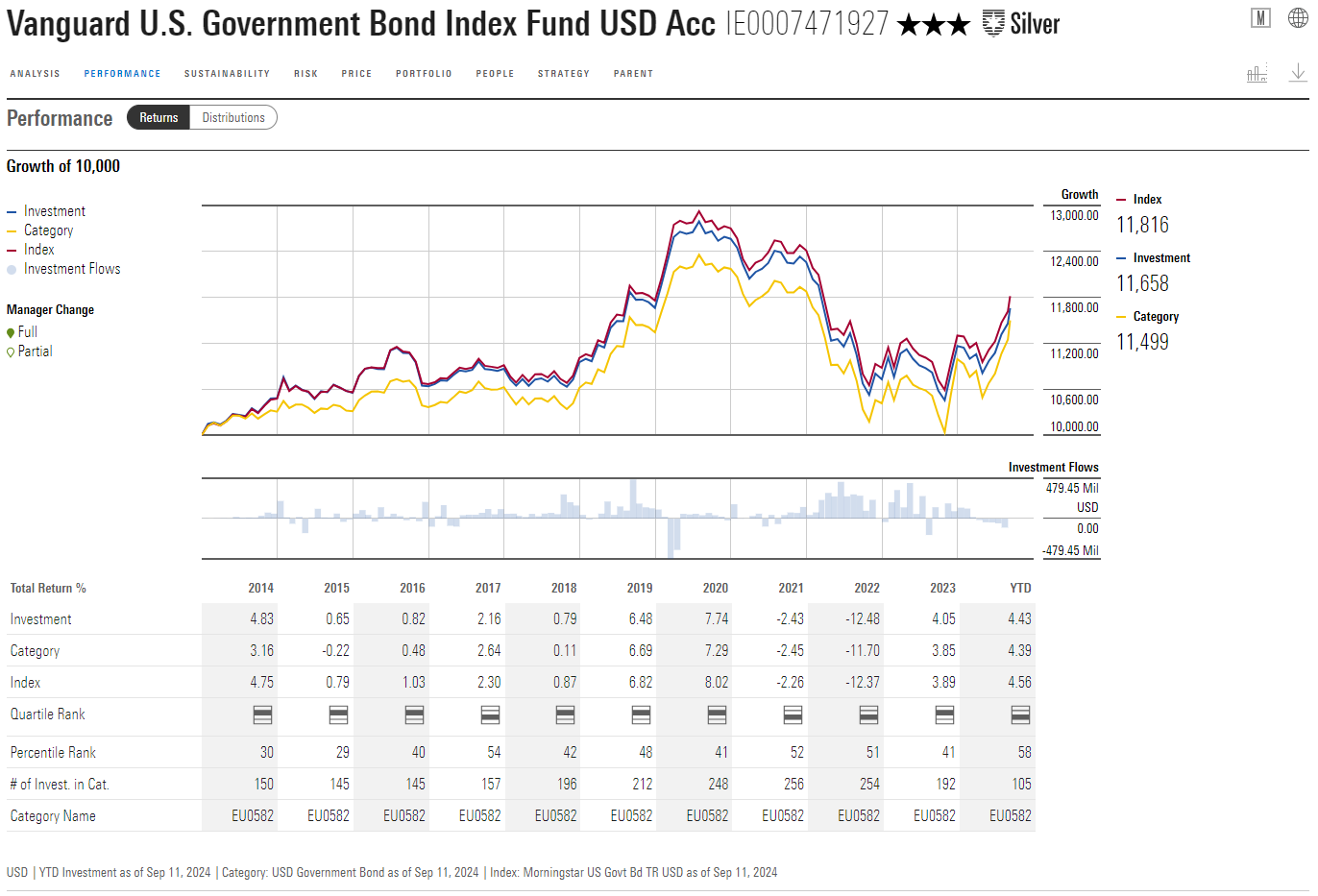

Le fonds Vanguard U.S. Government Bond Index constitue une excellente option pour obtenir une large exposition au plus grand marché mondial d’obligations souveraines. Il a été noté Silver par les analystes de Morningstar et obtient la même notation au Medalist Rating.

La stratégie a pour indice de référence le Bloomberg US Government Float Adjusted Total Return, qui couvre les titres du Trésor américain, avec un petit overlay d’obligations émises par diverses entités gouvernementales, qui ne représentent que rarement plus de 5 % du portefeuille. Il s’agit d’un investissement traditionnel buy-and-hold qui peut servir de complément aux investisseurs européens ciblant les emprunts de l’UEM.

Le fonds est géré de manière efficace par une équipe de huit gérants et traders qui maîtrisent la gestion de stratégies obligataires passives. Ils consacrent la plus grande partie de leur temps à la composition du panier type, au suivi de l’indice et à l’analyse d’opportunités de négociation lors des rééquilibrages de routine.

L’évaluation des performances du fonds est plus pertinente sur des périodes longues, qui couvrent différentes phases du cycle de politique monétaire. Le fonds est resté dans l’ombre de ses pairs sectoriels qui, dès que la Réserve fédérale américaine a commencé à relever les taux, ont mis l’accent sur les obligations à échéances plus courtes.

Sur une durée plus longue, le fonds a toutefois affiché des rendements corrigés du risque supérieurs à la moyenne, grâce à des coûts bas. La volatilité du fonds est synchronisée à celle de l’indice de référence et se situe généralement sous la moyenne de la catégorie, car plusieurs concurrents se positionnent davantage sur le marché des titres adossés à des créances hypothécaires (MBS) et sont davantage exposés au risque de crédit.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.