Le deuxième trimestre de 2024 a été favorable pour les investisseurs en actions internationales. L’indice Morningstar Global TME a progressé de 3,7 %. Avec l’excellent résultat affiché sur les trois premiers mois de l’année (+10,6 %), le rendement de l’indice atteint pas moins de 14,7 %, une performance très honorable.

Une fois encore, les actions américaines ont mené le bal. Les semi-conducteurs ont de nouveau volé la vedette, portés par l’optimisme débordant concernant le potentiel de l’intelligence artificielle. En 2024 aussi, Nvidia a signé une progression sans commune mesure, malgré son récent repli à la suite de la hausse disproportionnée de son cours. Entre début janvier et fin juin, l’action affiche un rendement spectaculaire voisin de 160 % (en euros). Par conséquent, Nvidia affichait en juin la plus importante capitalisation boursière mondiale.

Sur les marchés d’actions, les performances sont très concentrées ; les plus grandes capitalisations dominent les places boursières. En termes factoriels, le momentum a joué un rôle déterminant au premier semestre de 2024. Le différentiel de rendement entre l’indice pondéré selon la capitalisation boursière et l’indice équipondéré est significatif. Le rendement de l’indice Morningstar Global TME Equal Weight s’est limité à 3,7 % sur les six premiers mois de 2024, soit une sous-performance de 11 points de pourcentage par rapport à l’indice pondéré en fonction de la capitalisation boursière.

Sur de plus longues périodes aussi, la prédominance des grandes capitalisations est flagrante. Sur les périodes successives de trois ans à compter de juillet 2008, l’indice équipondéré a affiché un rendement positif, par rapport à l’indice pondéré selon la capitalisation boursière, dans 10,8 % des cas uniquement.

La sous-performance de l’indice équipondéré au cours de la période la plus récente (de juillet 2021 à juin 2024) atteignait 7,8 %. Il s’agit aussi du plus important différentiel de rendement négatif sur la période étudiée. Cette sous-performance illustre les importants défis auxquels sont confrontés les fonds à gestion active qui investissent moins, notamment du fait de diverses limitations, dans les mégacapitalisations.

Élections

Le sentiment boursier a aussi été dicté par le climat politique et l’impact que les résultats des élections pourraient avoir sur les marchés d’actions locaux. En 2024, plus de la moitié de la population mondiale se rend aux urnes. Dans certains pays, le verdict des urnes a suscité une onde de choc, et pas seulement sur le paysage politique.

Le marché mexicain a perdu plus de 6 % et le peso a aussi perdu du terrain après la victoire écrasante de Claudia Sheinbaum. En Inde, les actions mondiales ont aussi souffert de la réélection de Narendra Modi. Ce dernier a sécurisé un troisième mandat, mais a obtenu moins de voix qu’auparavant et va devoir former une coalition.

En Europe aussi, la politique domine l’agenda. Les Français attendaient avec impatience le Tour de France et les Jeux olympiques, mais n’avaient pas imaginé qu’ils devraient aussi se rendre aux urnes cet été. Emmanuel Macron a plongé le pays dans une situation politique incertaine en convoquant sur le champ des élections législatives après la victoire du Rassemblement National de Marine Le Pen aux élections européennes. Son parti a remporté le plus de suffrages au premier tour. Le deuxième tour aura lieu le 7 juillet. Les actions françaises ont subi des dégagements après ces soudaines turbulences politiques.

Le Royaume-Uni vote aussi. Les conservateurs pourraient bien devoir abandonner le pouvoir au profit des travaillistes, faisant souffler un nouveau vent politique sur l’île.

Après ces mises en bouche et ces entrées, le plat principal sera la présidentielle aux États-Unis. Les opérateurs se demandent actuellement qui sera en lice contre Donald Trump. Lors du premier débat opposant le président actuel à son prédécesseur, Joe Biden n’est pas parvenu à dissiper les craintes concernant son état de santé, bien au contraire. La pression s’accroît donc dans le camp des démocrates sur le candidat le plus approprié pour combattre l’ancien président et occuper le poste politique le plus influent au monde. Ces évolutions sont aussi suivies attentivement par les investisseurs.

Un fonds sur le radar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la solidité de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Dans cette édition, nous mettons en exergue un fonds d’investissement de la catégorie Morningstar des actions internationales de grande capitalisation mixtes qui répondent à ces critères.

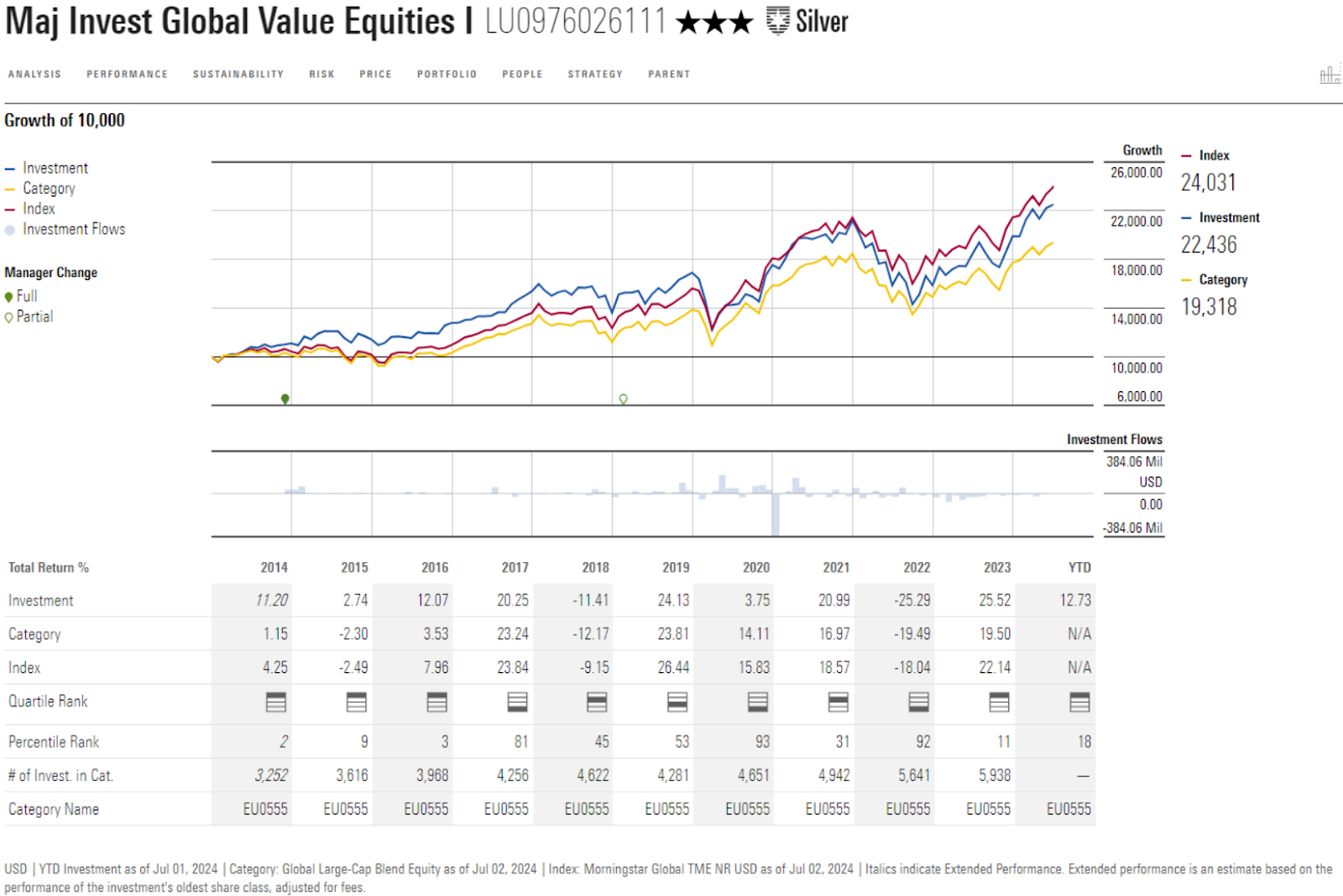

Le fonds Maj Invest Global Value Equities, assorti d’une note Morningstar Medalist Silver, s’est nettement redressé en 2023 et poursuit sur sa belle lancée au premier semestre 2024. La stratégie est gérée par une équipe compacte talentueuse de gestionnaires de portefeuille qui suit un processus d’investissement structuré et appliqué de manière cohérente. Son approche basée sur des convictions fortes est admirable, mais pas dénuée de risque. La stratégie est notée Above Average sur les piliers People et Process.

Très expérimentés, les gestionnaires de portefeuille Kurt Kara et Ulrik Jensen pilotent ensemble la stratégie depuis sa création, en 2005. En 2015, Rasmus Quist Pedersen est venu renforcer l’équipe en tant qu’analyste. En 2019, il est devenu gestionnaire de portefeuille. Le trio travaille ensemble, mais chacun garde une certaine autonomie au sein de Maj Invest. Les moyens sont limités et la réussite potentielle de la stratégie dépend fortement de l’équipe de gestion.

Un filtrage quantitatif minutieux aide cependant les gestionnaires à se concentrer sur la recherche actions, et la rotation des titres en portefeuille est faible. L’équipe n’a pas peur de privilégier des idées qui vont à contre-courant. Elle adopte un horizon d’investissement à long terme et ses convictions sont inébranlables.

Malgré le terme Value figurant dans le nom, la stratégie ne suit pas d’approche purement axée sur la valeur. Elle cible surtout les actions de qualité à un prix raisonnable. Développé en interne, le modèle quantitatif à l’origine des idées d’investissement passe en revue l’univers des titres entrant en ligne de compte à l’aide d’une large série de critères axés sur la stabilité, la rentabilité, le potentiel de rendement, la qualité du bilan et la valorisation de l’entreprise.

Une centaine de noms sont présélectionnés pour un examen plus approfondi. Le niveau et la cohérence du rendement sur le capital investi sont des critères importants utilisés par le trio pour juger de la qualité d’une entreprise. Ils évaluent toutefois aussi le modèle d’activité, la position sur le marché, la solidité du bilan et la qualité de la direction.

Si les gérants visent avant tout la qualité, ils font preuve d’une grande discipline concernant le coût qu’ils sont prêts à payer pour la sélection de 25 à 35 actions de leur portefeuille. Ils privilégient ainsi les entreprises qu’ils estimaient capables de se redresser après un repli temporaire. Les valorisations des actions de grande qualité et des entreprises à la croissance trop rapide leur semblent trop élevées.

Cet accent fort mis sur les valorisations a pénalisé le compartiment à plusieurs reprises ces dernières années. Si les résultats de la stratégie ont été assez fluctuants, il est rassurant de voir que la sélection des titres a apporté une contribution positive sur différentes périodes. Au cours des six premiers mois de l’année 2024, le rendement a été porté par l’exposition à Softbank, Alphabet, Meta Platforms et Micron Technology.

Jeffrey Schumacher est Director Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.