Une enquête récente de la banque centrale néerlandaise montre que les investisseurs privés vouent toujours une confiance aveugle à Shell ; la compagnie pétrolière reste la pierre angulaire de nombreux portefeuilles, aux Pays-Bas et ailleurs. Les investisseurs professionnels se montrent toutefois plus circonspects vis-à-vis des actions énergétiques, surtout fossiles.

Fin juin, les ménages néerlandais détenaient ensemble l’équivalent de 5 milliards d’euros d’actions Shell. Aucune entreprise ne capte davantage de capital de la part des investisseurs particuliers néerlandais. Les investisseurs professionnels ont toutefois une vision bien différente vis-à-vis des actions énergétiques : ils les sous-pondèrent en effet structurellement, voire les excluent de leurs portefeuilles pour des considérations liées à la durabilité.

Le poids du secteur énergétique dans l’indice Morningstar Global TME diminue graduellement depuis 2012. Si les actions énergétiques représentaient encore 12 % de l’indice il y a douze ans, elles sont passées sous la barre des 5 % en 2024. Leur pondération a même temporairement atteint un plancher en 2020, à 2,9 %.

La pondération du secteur énergétique s’est largement marginalisée au cours des douze dernières années et les gérants des fonds de la catégorie Morningstar des actions internationales de grande capitalisation mixtes font preuve d’un scepticisme croissant sur la viabilité future de ces entreprises. Le secteur est ainsi structurellement sous-pondéré dans les portefeuilles internationaux depuis 2013. Fin juillet 2024, 3 % seulement de l’actif des fonds était en moyenne investi dans le secteur pétrolier et gazier.

Fuir les hydrocarbures

Les gestionnaires de fonds évitent les compagnies pétrolières et gazières du fait du caractère cyclique du secteur et de sa forte intensité capitalistique. Ils sont aussi échaudés par les fortes fluctuations des prix énergétiques, les tensions géopolitiques et le rôle dominant de l’OPEP, le cartel des pays producteurs de pétrole. Par ailleurs, l’accent croissant mis sur la durabilité les a aussi incités à réduire leur exposition aux carburants fossiles. Plus de 700 des quelque 2200 fonds que compte la catégorie Morningstar des actions internationales de grande capitalisation mixtes excluent formellement les carburants fossiles.

Mais pour les fonds à dividende internationaux, le secteur énergétique représente une source de revenus importante, si bien que le secteur occupe une place de choix dans certains portefeuilles, avec parfois des stratégies intéressantes.

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la solidité de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Nous présentons cette semaine un fonds à dividende ciblant les actions internationales et surexposé au secteur énergétique.

Surpondération de l’énergie

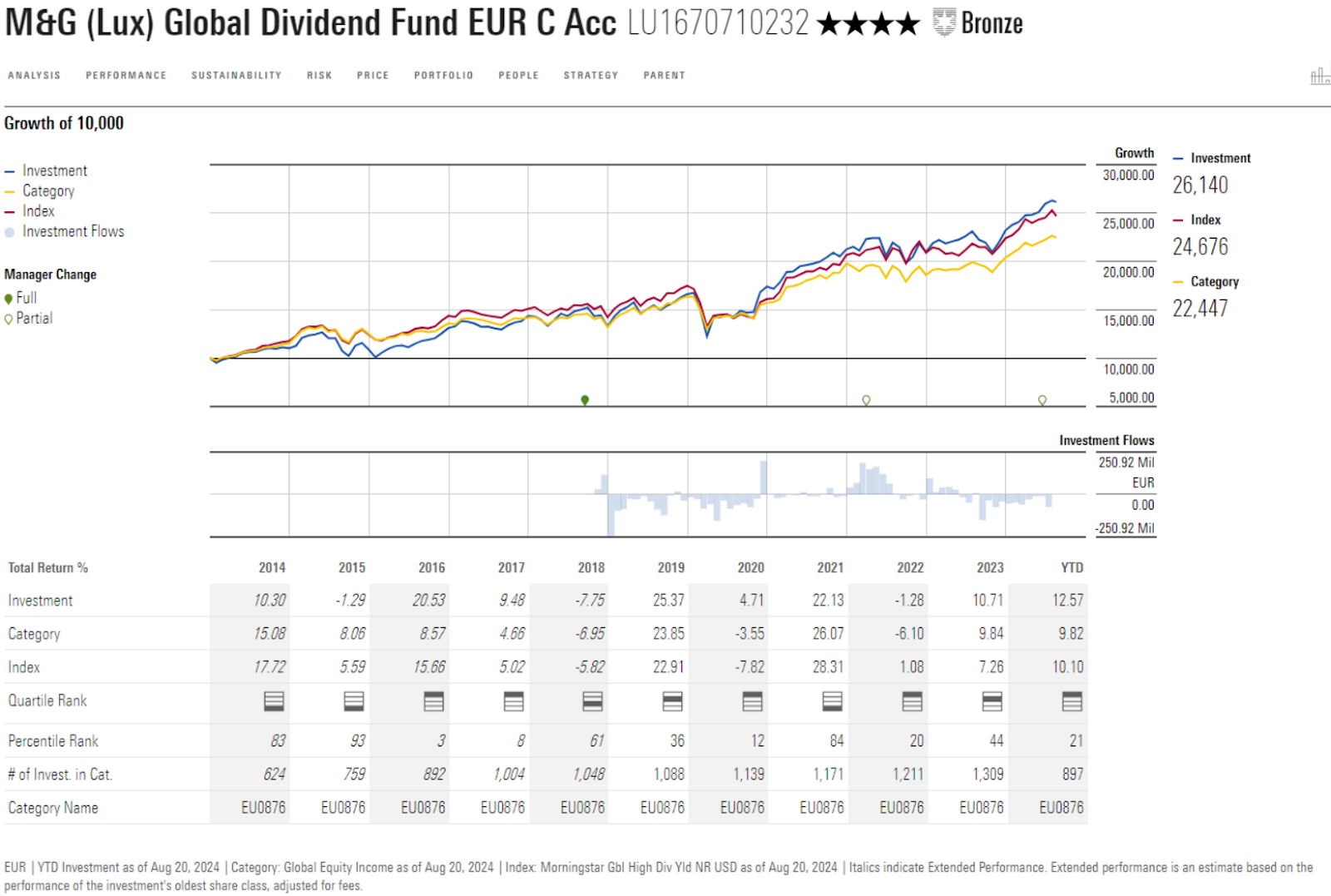

Le secteur énergétique est depuis un certain temps déjà un pilier important du portefeuille du M&G (Lux) Global Dividend, un fonds auquel les analystes de Morningstar ont décerné une note Above Average sur les piliers People et Process.

Alors que les fonds d’actions internationaux sous-pondèrent de manière structurelle le secteur depuis 2013, le gestionnaire Stuart Rhodes a fait exactement l’inverse. L’exposition au secteur énergétique a culminé en 2014, avec une pondération de près de 19 %. Cette dernière a reflué pour atteindre un peu plus de 11 % en juillet 2024, mais la part du secteur est encore nettement plus élevée que dans l’indice des actions internationales. Le fonds s’inscrit à contre-courant de la tendance pour les fonds d’actions internationales.

Stuart Rhodes privilégie aux grandes compagnies pétrolières les acteurs midstream que sont Keyera et Gibson Energy, actives dans le transport de l’énergie via des oléoducs et des installations de stockage et de raffinage. En portefeuille depuis plus de dix ans, ces deux entreprises constituent depuis un certain temps déjà un pilier de la stratégie.

L’exposition au secteur a grevé le résultat du fonds en 2014 et en 2015. Les fluctuations des cours pétroliers ont ainsi amputé la performance de 5 % ; Prosafe, Seadrill et Gibson Energy ont constitué les plus importantes entraves. Stuart Rhodes a publié une lettre pour s’excuser de la performance médiocre auprès des investisseurs du fonds, soulignant ses erreurs et expliquant les leçons qu’il en avait tirées. Rares dans le secteur, son honnêteté et son humilité ont été très appréciées par les analystes de Morningstar.

Cet investisseur en dividendes chevronné peut se targuer d’une longue expérience, son fonds ayant été créé en 2008. Sous son égide, le M&G (Lux) Global Dividend a traversé plusieurs cycles économiques lors desquels le gestionnaire est resté fidèle à sa philosophie et à ses principes d’investissement, ce qui requiert beaucoup de discipline et de constance étant donné la volatilité inhérente à la stratégie. Il s’inscrit aussi parfois à contre-courant du marché dans ses choix d’entreprises et de secteurs. Il a su montrer son talent pour l’investissement aux moments cruciaux pour le fonds.

Des changements dans l’équipe

L’équipe dirigée par Stuart Rhodes a connu quelques changements ces dernières années. Le cogestionnaire Chris Youl a ainsi quitté la stratégie pour rejoindre un autre fonds de M&G ; Stuart Rhodes gère donc désormais la stratégie avec Kathryn Leonard. Le duo puise dans les idées générées par l’équipe dividendes et s’appuie sur les travaux de l’équipe centrale d’analystes de M&G.

Du fait de l’accent mis sur la croissance des dividendes, le rendement de dividende du portefeuille est généralement inférieur à celui des pairs sectoriels. Par rapport à ses concurrentes, la stratégie affiche aussi un léger biais sur les titres de valeur. Stuart Rhodes sélectionne un portefeuille compact comptant 40 à 50 actions choisies sur la base d’une analyse fondamentale bottom-up, réparties en trois segments : assets, quality et rapid growth.

La stratégie ne convient toutefois pas aux investisseurs frileux. Le portefeuille est en effet concentré : les dix positions les plus importantes représentent environ la moitié du portefeuille. Le gérant détient en outre une part non négligeable du capital de Methanex, Trinseo et Gibson Energy, ce qui augmente le risque de liquidité.

L’exposition aux secteurs cycliques, associée à la nette préférence pour les petites et moyennes capitalisations, est susceptible d’attiser la volatilité. Si les investisseurs reçoivent une compensation pour le risque accru, ils doivent être prêts à accepter des périodes de fluctuation, voire de piètre performance relative, pour pouvoir cueillir les fruits de la stratégie sur le long terme.

Jeffrey Schumacher est Director Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.