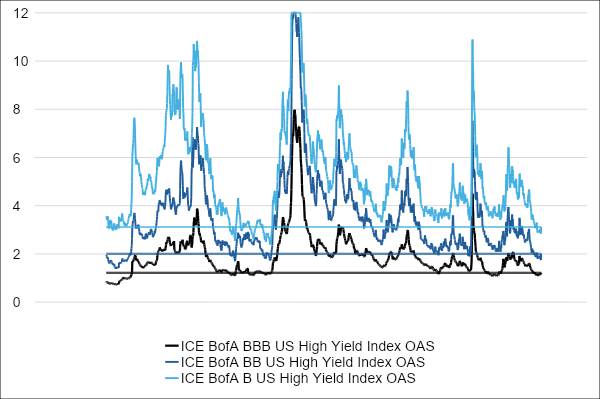

Les spreads des obligations d’entreprises sont actuellement très faibles et leur performance dépendra donc grandement de la concrétisation du scénario d’atterrissage en douceur. L’histoire récente nous montre toutefois que les écarts peuvent doubler en un rien de temps lors d’une récession.

L’association de perspectives économiques sombres et d’une hausse des taux est généralement l’environnement le moins favorable pour les obligations d’entreprises. Sur les sept premiers mois de 2024, cette configuration leur a toutefois été épargnée. L’indice Morningstar US Corporate Bond a progressé de 4,1 % en euros et l’indice Morningstar US High Yield Bond, qui regroupe les obligations d’entreprises à haut rendement en USD, a même gagné 6,8 %.

Avec une avancée de 1,8 % en euros à l’aune du Morningstar US Treasury Bond, les titres du Trésor américain sont restés dans leur ombre. Du fait de la vigueur du dollar, les indices correspondant pour la zone euro ont affiché une performance moindre. L’indice Morningstar Eurozone Corporate Bond a progressé de 2 % et le Morningstar Eurozone High Yield Bond, de 4,2 %, tandis que l’indice Morningstar Eurozone Treasury Bond n’avançait que de 0,3 %.

Sur les sept premiers mois de l’année, les fonds obligataires ont figuré parmi les catégories d’actifs les plus prisées des investisseurs européens. Morningstar fait état d’une collecte supérieure à 200 milliards d’euros, qui a surtout bénéficié aux marchés développés. Mara Dobrescu et Shannon Kirwin, analystes chez Morningstar, ont déjà souligné la popularité des (fonds d’)obligations à échéance fixe. Toutefois, les fonds investissant dans des obligations d’entreprises libellées en EUR et en USD ont intéressé les investisseurs.

Les obligations d’entreprises sont-elles onéreuses ?

Il serait tentant d’affirmer que les obligations d’entreprises sont actuellement très onéreuses. Les spreads des emprunts d’entreprises par rapport à la dette souveraine dépendent de la solvabilité des émetteurs, mais se situent globalement à des niveaux historiquement bas. Pourront-ils encore diminuer ?

Probablement pas beaucoup, car par rapport aux actions, dont le potentiel de performance est en principe illimité, les titres à revenu fixe versent un coupon. Si le spread, qui représente la compensation pour le risque de crédit encouru, devient trop faible pour un risque de taux équivalent, les investisseurs jetteront leur dévolu sur les obligations d’État, réputées sûres.

Cette argumentation est souvent réfutée au motif que les rendements initiaux absolus sont élevés, et que ce sont ces derniers, et non les spreads, qui déterminent la majeure partie du rendement total des obligations. Les investisseurs doivent donc plutôt se demander si la volatilité liée à un changement soudain des spreads d’un portefeuille d’obligations investment grade est acceptable. Car à la différence des placements à haut rendement, le risque de perte définitive du fait d’un défaut de paiement est faible.

Un fonds investment grade en USD

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la robustesse de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Nous passons ici en revue un fonds de la catégorie Morningstar des obligations d’entreprises en USD répondant à ces critères et suivi par les analystes de Morningstar.

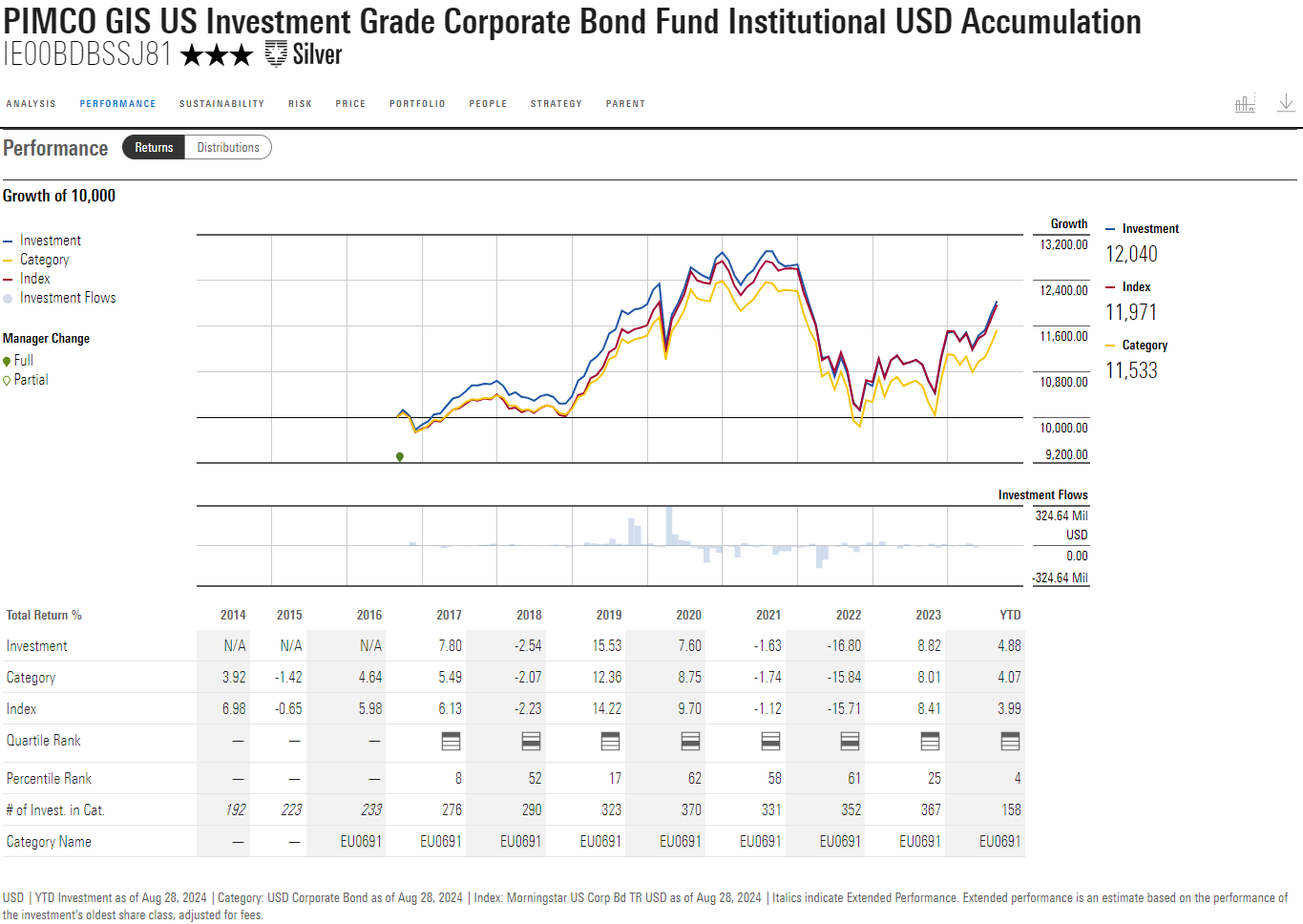

Le fonds Pimco GIS US Investment Grade Corporate Bond cible les obligations d’entreprises investment grade, mais peut aussi prendre de petites participations aux obligations à haut rendement, emprunts d’État et devises. Il peut se targuer d’être piloté par un gérant expérimenté et compétent, qui peut s’appuyer sur un groupe impressionnant de spécialistes des obligations d’entreprises et adopte un processus diversifié capitalisant sur la recherche macroéconomique et fondamentale approfondie de Pimco.

Après de nombreuses années fastes, la stratégie a traversé une phase difficile entre 2020 et 2022 et sa performance a été sous pression. Pour autant, les analystes de Morningstar n’y voient pas de raison de condamner la stratégie. Un gros plan sur la période permet aussi d’apporter des éléments rassurants. En effet, les mauvais résultats de 2020 ne traduisaient pas un positionnement trop agressif, mais plutôt une exposition importante à des secteurs très affectés par la pandémie de Covid-19 ainsi qu’une sous-exposition à la technologie et à la santé. Ce positionnement se basait comme toujours sur l’évaluation de l’équipe d’analystes. En 2021, la sélection de l’équipe a enregistré de bons résultats, mais les positions prises sur les taux et les devises ont pesé sur les performances déjà moyennes. En 2022, l’exposition aux emprunts russes et chinois a, dans une certaine mesure, été compensée par une gestion habile des taux et la sélection des crédits.

La stratégie semble avoir opéré un revirement et a à nouveau devancé ses concurrentes et l’indice de la catégorie Morningstar des obligations d’entreprises en USD sur 2023 et depuis le début de l’année 2024. Sous la direction de Mark Kiesel, le fonds a généré une excellence performance sur le long terme grâce à l’impressionnant travail des gérants et analystes dans lesquels l’équipe peut puiser. Le fonds bénéficie donc d’une notation High sur le pilier People. Une série d’outils analytiques aide les gérants à identifier rapidement les opportunités et à évaluer la valeur relative des obligations. La macroanalyse approfondie et l’attention portée par les gérants aux niveaux des cours permet en outre au fonds de bénéficier d’une notation Above Average sur le pilier Process.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.