Ce qui est arrivé à GameStop cette semaine n’est pas une première dans notre histoire (récente). Au cours de la dernière semaine de février 2020, alors que le coronavirus commençait à émerger en dehors de la Chine, le marché actions américain a chuté de plus de 10 % et la volatilité a atteint des niveaux très élevés.

L’une des principales raisons de l’événement de février était que les traders essayaient de couvrir une ‘position gamma courte’. Dans le monde des options, le gamma mesure l’ampleur avec laquelle le prix d’une option évolue lorsque l’action sous-jacente évolue (le delta indique la variation du prix de cette option par rapport à la variation de l’action sous-jacente).

Les investisseurs exposés au gamma sont pour la plupart des ETF courts à effet de levier, des options, … La conséquence est qu’ils doivent acheter (vendre) plus d’actions lorsque le prix monte (descend). En conséquence, ils doivent aller dans le sens du marché et donc, accélérer certains mouvements du marché, ce qui conduit à un ‘intraday market momentum’.

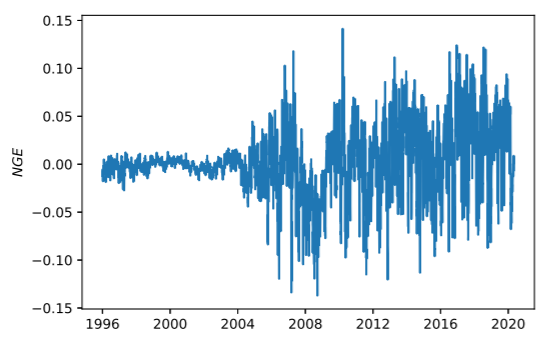

Depuis 1996, cette exposition gamma nette (NGE) a augmenté de manière significative. Au total, 2930 (3158) jours d’exposition gamma négative (positive) ont été enregistrés. C’est cette NGE négative qui accélère le momentum en intraday. Suite aux événements survenus chez GameStop, devons-nous dès lors rejeter l›‘hypothèse du marché efficace’ (la théorie qui stipule que le prix d’une action reflète toutes les informations disponibles) ?

Non, certainement pas. Bien sûr, il est vrai que certains acteurs du marché peuvent avoir de substantiels effets à court terme, qui ne sont pas nécessairement liés aux fondamentaux sous-jacents des entreprises. De même, les investisseurs proactifs peuvent également gagner un petit pourcent (supplémentaire) en jouant sur ce point. Cependant, l’histoire nous apprend qu’après trois jours en moyenne, on assiste à un retour à des niveaux normaux pour les actions, les obligations et les matières premières. Les investisseurs particuliers doivent-ils paniquer ?

Certainement pas. On peut expliquer les mouvements survenus chez GameStop tout simplement par la demande de couverture de traders ayant des expositions gamma négatives.

Cette figure montre comment l’exposition gamma nette (NGE) évolue dans le temps, pour le S&P500. Une NGE négative indique une situation dans laquelle le momentum en intraday se renforce. Source : Baltussen, Da, Lammers and Martens, Hedging Demand and Market Intraday Momentum

Gertjan Verdickt est docteur en économie et chargé de cours à la KU Leuven. Il est un expert en matière de connaissances chez Investment Officer.