Les NFT - ou jetons non fongibles - ont régulièrement fait l’actualité ces dernières années. Jack Dorsey, l’ancien CEO de Twitter, a vendu un NFT de son premier tweet pour 3 millions de dollars le 6 mars 2021. Qu’est-ce que cela signifie pour l’acheteur ?

Il est propriétaire du tweet de Dorsey, une preuve de propriété qui est stockée dans la blockchain. Un NFT consiste - en termes simples - à rendre cette preuve liquide. Ce qui a des applications très intéressantes : l’art (et surtout celui d’artistes moins connus) devient ainsi facilement négociable, mais de plus en plus d’entreprises sautent également dans le train en marche (par exemple Louis Vuitton ou Warner Music Group).

Les limites du marché ne semblent pas encore avoir été testées, mais on peut aussi s’interroger sur l’utilité d’un titre de propriété négociable. Un ami économiste le comparait à un contrat de mariage : n’importe qui peut coucher avec votre femme/mari, mais vous possédez la preuve que vous êtes mariés.

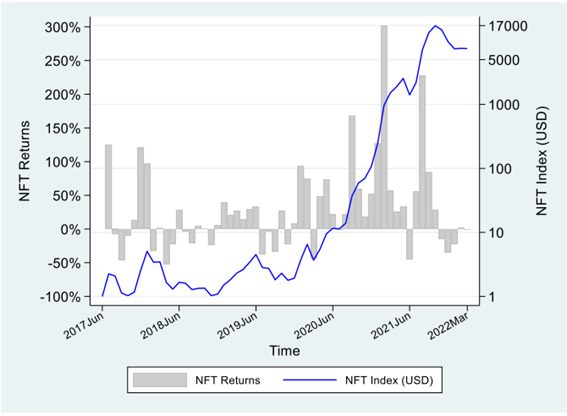

Figure 1 : Le rendement boursier moyen des NFT

Le marché des NFT a connu trois marchés haussiers : entre novembre 2017 et janvier 2018, entre janvier 2019 et mai 2019 et, surtout, après l’apparition de la pandémie de COVID-19 (mars 2020).

Il y a également eu trois marchés baissiers : d’août 2017 à octobre 2017, de février 2018 à mai 2018 et de juillet 2019 à septembre 2019. Ce qui est clair, c’est que les investissements dans les NFT vont de pair avec une très grande volatilité.

Le rendement moyen des NFT au cours de la période pré-pandémique a été de 6,04 % par mois (contre 0,93 % par mois pour le S&P500), avec une volatilité de 45,67 % (contre 2,67 % pour le S&P500).

Dans la période post-pandémique, le rendement des NFT a augmenté pour atteindre une moyenne de 32,51 % par mois (volatilité de 82,31 %), contre un rendement de 1,18 % pour le S&P500 (volatilité de 4,82 %). Lorsque nous prenons en compte le risque de marché, l’alpha (ou rendement ajusté au risque) est nettement positif. En d’autres termes, l’investissement moyen dans les NFT rapporte, en plus des fluctuations du marché actions, en moyenne 28,65 % par an.

Le rendement des NFT semble attrayant, mais il y a aussi des problèmes. En effet, il faut toujours savoir trouver une contrepartie. 60 % des investisseurs NFT vendent leurs jetons dans les six mois (ce qui montre que de nombreux investisseurs y voient une occasion de s’enrichir rapidement), mais une grande partie des investisseurs ne les vendent pas.

Cette illiquidité peut également expliquer en partie les rendements élevés des NFT : les investisseurs demandent en effet une prime de risque supplémentaire pour la détention d’un NFT, ou encore un ‘dividende émotionnel’ (tout comme l’art ou le vin, les NFT peuvent avoir une valeur sentimentale).

Figure 2 : Bored Ape

La valeur du Bored Ape (figure 2) a chuté de 45 % depuis le début du mois de mai, ce qui signifie donc que tous les NFT n’ont pas été des investissements également rentables. C’est également le grand avertissement reçu par les investisseurs : (1) la volatilité est élevée et (2) la corrélation entre le marché boursier (américain) (ou même les cryptomonnaies) et les NFT est très élevée. Ainsi, les NFT ne semblent pas constituer un investissement intéressant à des fins de diversification.

Pourquoi ? Comme tous les actifs réels, les NFT ont une valeur émotionnelle, qui peut expliquer pourquoi de nombreux investisseurs sont prêts à accepter cette volatilité. Cependant, l’absence de flux de trésorerie signifie que les fluctuations de prix sont beaucoup plus liées aux émotions que ce que l’investisseur moyen est prêt à admettre (ou à gérer). Qu’est-ce que cela signifie pour l’avenir ? Le fait que nous ne sachions pas encore quelle sera l’évolution du marché des NFT signifie qu’il peut y avoir une certaine tolérance positive ou un effet momentum sur le rendement.

Cela revient-il à dire que nous devons acheter tous les NFT ? Non. La figure 1 montre le rendement moyen des NFT. Les NFT ont déjà été un investissement très intéressant. Reste à savoir si ce sera encore le cas pour le reste de l’année 2022, mais les problèmes sont (à mon avis) plus importants que les éventuelles opportunités.

Gertjan Verdickt est professeur assistant de finance à la KU Leuven et expert en connaissances pour Investment Officer.