L’une des principales fonctions d’un système financier est de mettre en relation des personnes disposant d’une abondance et d’un manque de capitaux. Les marchés financiers peuvent mettre efficacement en contact les entreprises innovantes et les investisseurs. Avec à la clé un effet positif sur l’économie réelle, en termes d’emploi et de concurrence (sous la forme d’une baisse des prix à la consommation).

Ces dernières années, nous constatons toutefois une tendance à la radiation des actions (le 31 mai dernier, Sioen était radiée de la bourse de Bruxelles). Plusieurs raisons expliquent ces radiations, dont les coûts, les obligations de disclosure et un risque accru de rachats. Certaines variables économiques peuvent également influencer une telle décision (une récession, par exemple). Un troisième élément, souvent négligé, est la stabilité politique. La proposition de gel des dividendes par le président du parti Vooruit, Conner Rousseau, constitue un exemple récent d’influence politique.

L’incertitude politique ne crée pas le meilleur climat pour stimuler l’esprit d’entreprise, entre autres. Des recherches (limitées) montrent qu’un mauvais climat politique entraîne davantage de radiations. Une question importante est donc de savoir si cela constitue un problème pour le citoyen lambda. Je soutiens que c’est le cas, et qu’il s’agit aussi d’un énorme problème.

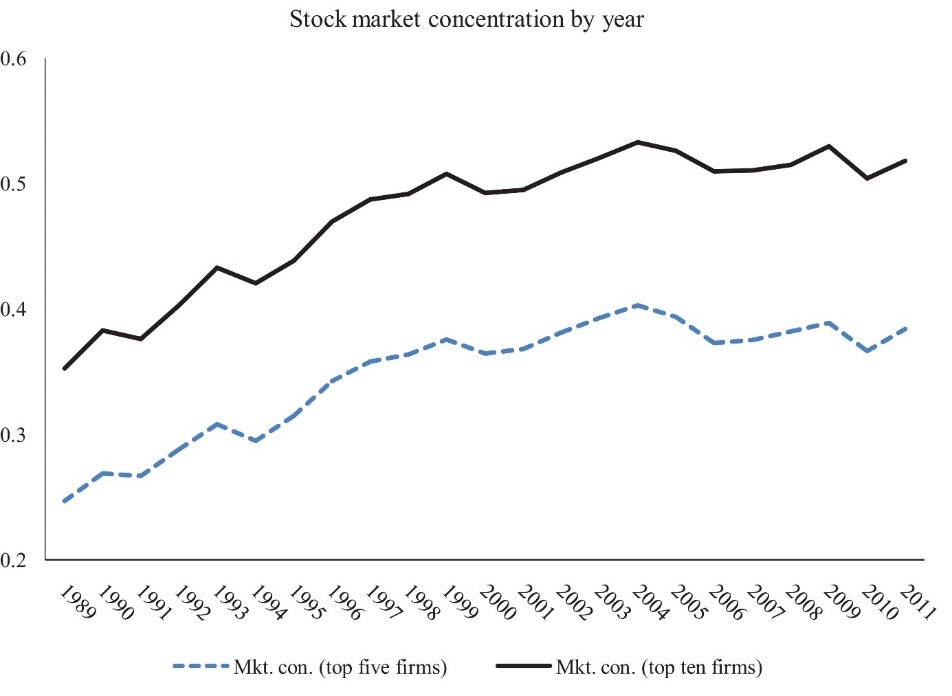

Une baisse du nombre de cotations boursières équivaut à une augmentation de la concentration boursière. La concentration accrue des marchés boursiers produit un effet à trois niveaux :

1. Croissance économique

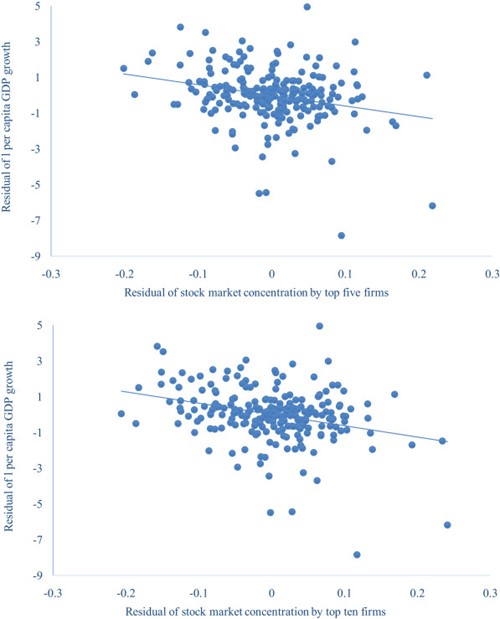

Un pays dont la concentration boursière est plus élevée subit des effets négatifs à long terme sur sa croissance. En effet, une augmentation de la concentration des marchés boursiers exerce aujourd’hui un impact négatif significatif sur la croissance économique des pays sur cinq ans (au moins). La figure suivante illustre clairement cette relation négative. Une augmentation de 1 % de la concentration des cinq plus grandes entreprises entraîne une baisse de près de 1 % du PIB. Cela concerne donc aussi le citoyen lambda, et pas uniquement les détenteurs de portefeuilles d’actions.

2. Efficacité du capital

L’un des grands avantages d’une bourse qui fonctionne bien est qu’un lien est établi entre l’investisseur (qui détient un excédent de capital) et les entreprises (qui manquent de capital). Dans une bourse qui fonctionne bien, ce lien est identifié de la manière la plus efficace possible. En cas de concentration, et en particulier une surconcentration, le capital n’est plus distribué de manière efficace, où l’efficacité s’exprime par « plus (moins) d’argent aux secteurs en croissance (plus faibles) ». Par conséquent, le capital se retrouve dans les mains d’entreprises susceptibles de traiter inefficacement ce capital, ce qui a aussi un effet (indirect) majeur sur la croissance économique.

3. Innovation et concurrence

Une conséquence de l’inefficacité du capital créée par une concentration boursière trop élevée est que le capital a plus de mal à trouver son chemin vers les entreprises innovantes, avec à la clé un effet négatif sur la concurrence entre les entreprises.

Il en résulte un effet indirect sur l’économie (une baisse de la croissance due à l’absence de gains d’efficacité issus des progrès technologiques) ou sur les consommateurs (une hausse des prix résultant du manque de concurrence entre les entreprises).

Une baisse du nombre de cotations en bourse n’affecte donc pas uniquement « les riches », mais aussi monsieur tout le monde. Il ne faut donc pas la sous-estimer. L’économie belge était l’une des plus performantes au monde au 19e siècle, lorsque nous avions l’un des gouvernements les plus libéraux (les taux d’intérêt pouvaient fluctuer librement, il était plus facile de créer une entreprise…). Marginaliser le marché boursier pour en faire un lieu où seuls les millionnaires et milliardaires peuvent trouver leur bonheur – ce qui est régulièrement le cas, notamment sur les médias sociaux – n’est pas une stratégie fructueuse, si l’on se penche sur les 200 dernières années.

Prof. Dr. Gertjan Verdickt est professeur à la KU Leuven.