Il est toujours intéressant d’observer les banquiers centraux évoluer en dehors de leur sphère naturelle, où le recours au jargon spécifique des banques centrales n’est pas toujours possible. Jay Powell, le président de la Réserve fédérale, ne fait pas exception à la règle, ainsi qu’en témoigne sa participation annuelle à l’émission 60 Minutes de la chaîne CBS.

Insoutenable

Interrogé sur le danger que la dette nationale représente pour l’économie, Jerome Powell a répondu : « À long terme, les États-Unis sont sur un chemin budgétaire insoutenable. » Bien que ce ne soit pas la première fois que Jerome Powell exprime ses préoccupations face à la mauvaise gestion budgétaire des États-Unis, une telle déclaration prend une résonance particulière devant un public aussi large. D’autant qu’un nombre croissant d’investisseurs - dont je fais partie - s’inquiète de la viabilité de cet endettement massif nécessaire pour résoudre les problèmes financiers et créer artificiellement un peu de croissance économique.

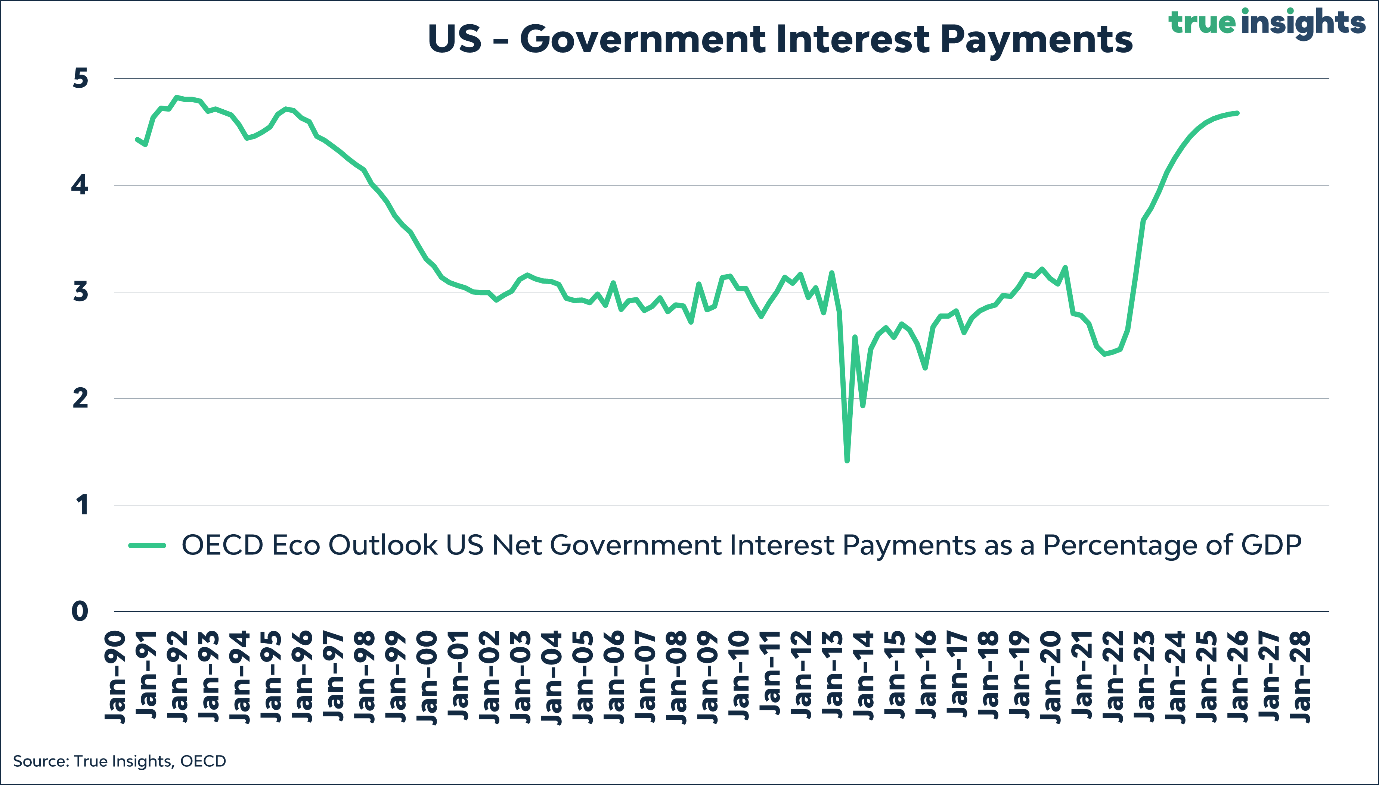

Cependant, là où Powell se trompe (délibérément), c’est lorsqu’il affirme que la politique budgétaire américaine est insoutenable à long terme. Dans mon monde, le « long terme » s’étend sur au moins 10 ans, et en réalité davantage. Cependant, le graphique ci-dessous montre que les charges d’intérêt actuelles n’avaient jamais été aussi élevées depuis plus de trente ans. En pourcentage des recettes fiscales, les charges d’intérêt atteignent un pic inégalé depuis 25 ans.

Les plus optimistes d’entre nous argueront : « Regardez, nous sommes déjà passés par là et finalement, tout s’est bien terminé. » Je ne suis pas contre un peu d’optimisme, mais on oublie trop souvent que d’autres postes de dépenses publiques ont également explosé. Il suffit de penser aux soins de santé, ou encore à d’autres problèmes d’endettement tels que les prêts étudiants. Et dans le contexte actuel de bouleversements géopolitiques, on peut raisonnablement supposer que les dépenses de la Défense vont également s’accroître.

Pour être clair, je ne parle pas ici de la probabilité croissante que les États-Unis se révèlent incapables de faire face à leurs obligations. Avec le dollar américain comme monnaie de réserve et un marché obligataire extrêmement profond, ce risque n’est pas immédiat. Néanmoins, il pourrait bien devenir une préoccupation à long terme. Pour tous les autres pays et gouvernements, qui ne disposent pas de la monnaie de réserve mondiale, l’explosion des dépenses publiques et des déficits budgétaires constitue bien entendu un risque immédiat. Quel serait le taux d’intérêt sur les obligations d’État italiennes sans la BCE et ses nombreux programmes et plans de relance ?

Système en faillite

De ce point de vue, les récents propos d’Arnout Boot, professeur en finance d’entreprise et marchés financiers, sont pertinents : « Et pour aller droit au but, ce système (financier et monétaire) est de facto en faillite. En réalité, il ne tient encore debout que grâce au soutien des gouvernements et – par extension - des banques centrales, et donc indirectement des contribuables également. »

Ajustement des portefeuilles

Plutôt que de céder à la panique, il apparaît plus judicieux de s’interroger sur les stratégies que les gouvernements et les banques centrales - qui, à en juger par les propos de Jerome Powell, sont au moins partiellement d’accord - envisagent pour masquer cette faillite. La solution me semble assez évidente : prolonger l’échéance autant que possible grâce à des taux d’intérêt structurellement bas, une politique monétaire extrêmement accommodante et, si nécessaire, une inflation plus élevée. Ce sont des leviers concrets pour structurer un portefeuille différemment et de manière plus robuste. Je suis curieux d’entendre ce que Powell nous dira l’année prochaine - lorsque les taux d’intérêt auront probablement été substantiellement réduits – lors de son prochain 60 Minutes.

Jeroen Blokland est le fondateur de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque lundi sur Investment Officer.