Même pour les banquiers centraux, il est désormais clair qu’une inflation élevée est loin d’être aussi temporaire qu’on ne le pensait. Et ce n’est pas une bonne nouvelle pour les actions. Dans le passé, une inflation élevée s’accompagnait souvent de rendements faibles, voire négatifs, des actions. En ira-t-il autrement cette fois-ci ?

Même pour les banquiers centraux, il est désormais clair qu’une inflation élevée est loin d’être aussi temporaire qu’on ne le pensait. Et ce n’est pas une bonne nouvelle pour les actions. Dans le passé, une inflation élevée s’accompagnait souvent de rendements faibles, voire négatifs, des actions. En ira-t-il autrement cette fois-ci ?

Pour analyser la relation entre l’inflation et les rendements futurs (les seuls qui comptent), nous devons contourner un problème essentiel, celui des régimes d’inflation. Je vois souvent passer des ‘études’ qui examinent les rendements et l’inflation par année civile. Mais comme l’inflation a diminué au cours des 40 dernières années, cela n’a pas beaucoup de sens.

Par exemple, si on classe toutes les années civiles depuis 1950 en fonction de l’inflation et qu’on les répartit ensuite en cinq groupes (de faible à forte inflation), aucune année de ce millénaire ne figure dans le groupe de l’inflation la plus forte. Ainsi, même si l’inflation américaine s’élève à 5 % cette année, la plus forte depuis 30 ans, elle ne relève pas du groupe d’années ayant connu l’inflation historiquement la plus élevée.

Une autre définition de l’inflation élevée

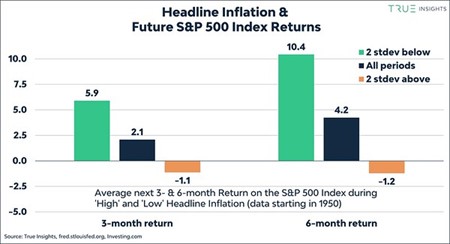

Il est donc plus judicieux de considérer le niveau d’inflation actuel par rapport à un horizon à moyen terme, disons cinq ans, ce qui permet de comparer les rendements en période d’inflation ‘élevée’ sur la durée. Et c’est exactement ce que j’ai fait dans le graphique ci-dessous. Le graphique montre les rendements futurs à trois et six mois de l’indice S&P 500 si l’inflation globale aux États-Unis s’écarte de plus d’un écart type de la moyenne sur cinq ans.

Lorsque l’inflation était supérieure d’un écart-type à la moyenne sur 5 ans, les rendements futurs étaient en moyenne négatifs. En revanche, lorsque l’inflation était inférieure de plus d’un écart-type à la moyenne, les rendements futurs étaient au contraire relativement élevés.

Mauvais pour les rendements

Bien sûr, on peut aller plus loin et voir ce qu’il advient des rendements si l’inflation globale est ‘extrêmement élevée’, par exemple plus de deux écarts types au-dessus de la moyenne sur cinq ans. Dans ce cas, le rendement futur de l’indice S&P 500 était même négatif. J’ai d’ailleurs effectué la même analyse pour la période depuis 1990. Dans ce cas, les différences de rendement sont encore plus importantes.

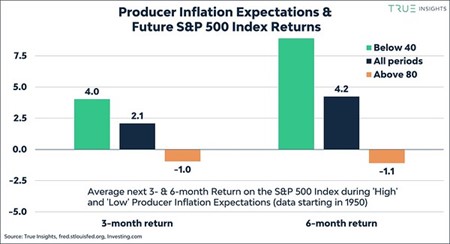

Une autre approche consiste à examiner non pas l’inflation réalisée, mais les anticipations d’inflation. Par exemple, au moyen de l’indice ISM Prices Paid, qui reflète les anticipations d’inflation des entreprises américaines. Les résultats sont présentés dans le graphique ci-dessous et sont très similaires à ceux de l’analyse avec l’inflation globale. Lorsque les anticipations d’inflation devenaient très élevées, définies ici comme un indice ISM Prices Paid supérieur à 80, des rendements négatifs de l’indice S&P 500 suivaient généralement de nouveau.

Et nous observons exactement le même schéma pour d’autres définitions des anticipations d’inflation (consommateurs et marché). Lorsque l’inflation était élevée par rapport aux cinq dernières années, les actions souffraient. En moyenne, bien sûr. En effet, à mesure que la définition d’une inflation ‘élevée’ devient plus extrême, le nombre d’observations diminue bien évidemment et les résultats deviennent plus incertains.

Et alors ?

Bien sûr, je n’écris pas cette chronique pour rien. Avec 5,4 %, l’inflation globale aux États-Unis est supérieure de plus de deux écarts-types à la moyenne sur cinq ans. L’indice ISM Prices Paid atteint un niveau impressionnant de 85,7. Dans le passé, il est arrivé régulièrement que des actions résistent à une inflation élevée, mais je ne serais pas vite enclin à lancer l’argument ‘cette fois, c’est différent’.

*Cette chronique est basée sur une étude récente de True Insights - Inflation and future equity returns.

Jeroen Blokland est le fondateur de True Insights, une nouvelle plateforme qui offre une recherche indépendante permettant aux clients de composer des portefeuilles multi-actifs bien diversifiés. Blokland était précédemment Head of multi-assets chez Robeco. Il fournit chaque jeudi un ‘graphique de la semaine’ à Fondsnieuws.