Peu de nouvelles macroéconomiques significatives émanent de Chine (il y a dix ans, le bureau des statistiques chinoises publiait plus de 80 000 indicateurs économiques, contre moins de 10 000 aujourd’hui), mais les informations qui me parviennent, notamment via Bloomberg et d’autres canaux, ne sont guère encourageantes.

Outre la crise immobilière qui paraît interminable, les récentes informations concernant les véhicules de financement des collectivités locales chinoises (LGFV) sont loin d’être réjouissantes. Voici un petit échantillon des actualités récentes :

⦁ Fin février, il a été révélé qu’une entreprise d’État chinoise - sans aucune participation au capital - avait émis des obligations pour refinancer la dette d’un LGFV dans la province de Guizhou, l’une des provinces les plus lourdement endettées.

⦁ Au cours des deux premiers mois de l’année, les autorités de régulation chinoises ont refusé l’émission de 53 nouvelles obligations LGFV, le nombre le plus élevé depuis le lancement de cette statistique.

⦁ En octobre, les autorités chinoises à Pékin ont annoncé l’émission d’environ 140 milliards de dollars de prêts supplémentaires, ce qui porterait le déficit budgétaire au-dessus de 3 % du PIB, un fait très rare. Il est à noter que la totalité des fonds levés ont été alloués à des LGFV.

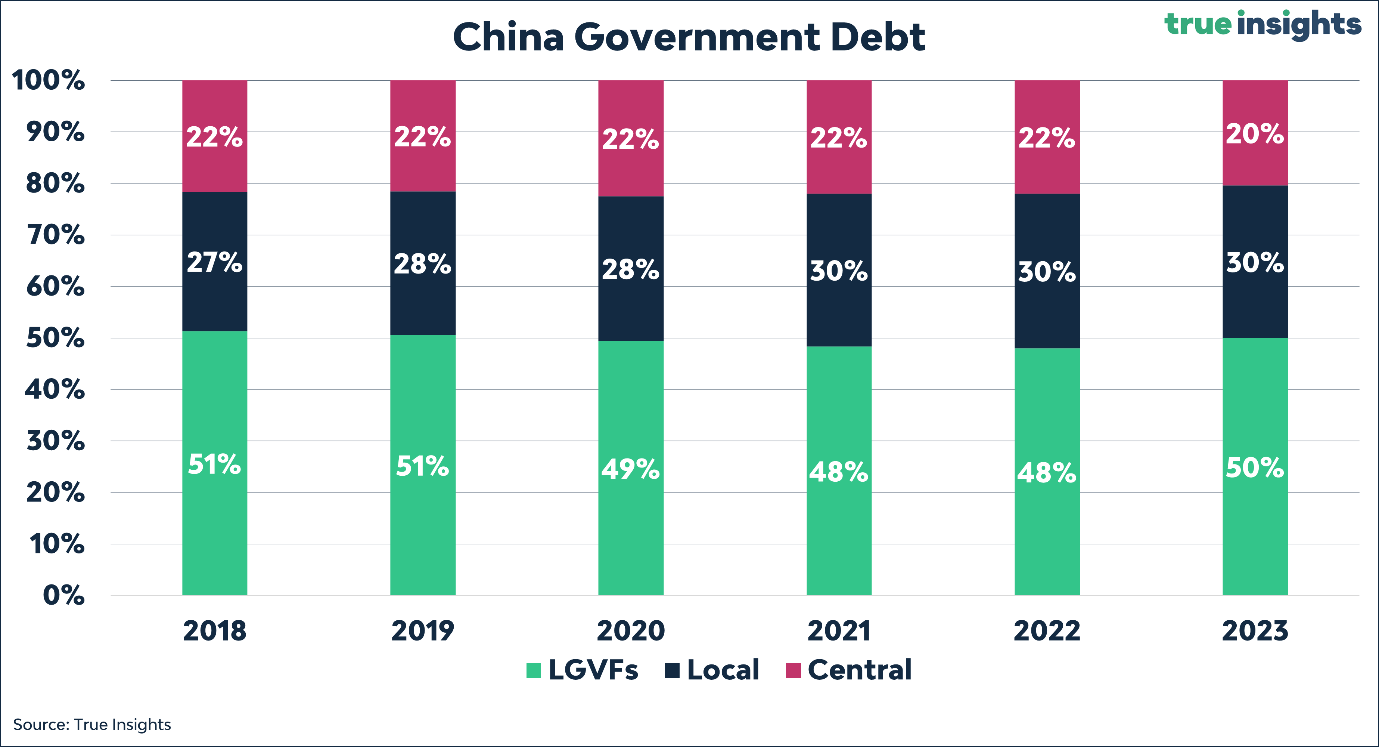

Je pourrais poursuivre sur cette lancée, mais la situation me semble claire : les LGFV chinois sont en mauvaise posture. Et c’est important, car ils représentent la moitié (!) de toute la dette publique chinoise.

L’amélioration à court terme des perspectives pour les LGFV chinois reste incertaine. En effet, le sort de la plupart des autorités locales dépend du marché immobilier. La vente de terrains aux promoteurs immobiliers constitue le principal modèle de revenu des LGFV, mais ce marché est actuellement en berne. Il est vrai que les ventes de terrains ont augmenté sensiblement pour la première fois depuis plusieurs mois, mais elles partaient d’un niveau extrêmement bas. De plus, les investissements dans l’immobilier continuent de baisser, signalant ainsi l’absence d’une reprise manifeste de la demande de la part des promoteurs immobiliers.

Jadis, le gouvernement central de la Chine avait presque toujours recours à l’injection de fonds pour résoudre les problèmes. Cependant, avec un niveau d’endettement global se rapprochant à grands pas de celui de l’Italie, ce subterfuge est en passe d’être abandonné. Ce n’est un hasard si les LGFV chinois rencontrent d’importantes difficultés pour obtenir de nouveaux prêts ou refinancer leurs prêts existants. Au final, c’est donc une entreprise publique qui doit tirer les marrons (entendez : les obligations) du feu.

Enfin, c’est aussi la principale raison pour laquelle les actions chinoises n’ont pas connu de mégarebond comme celui que nous avons pu observer par le passé, alimenté par un cocktail de mesures de relance et de liquidités. Jusqu’à présent du moins, cela n’a pas été le cas, ce qui est également lié aux capacités restreintes de Pékin. Je ne suis pas en mesure de présenter la situation sous un jour plus favorable.

Jeroen Blokland est le fondateur et gérant du Blokland Smart Multi-Asset Fund et de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque lundi sur Investment Officer.