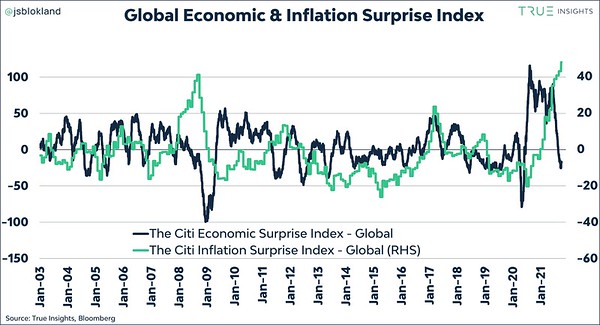

Les chiffres macroéconomiques ont été particulièrement décevants ces derniers temps. En conséquence, l’indice de surprise économique Citi a terminé dans le rouge. Dans le même temps, les chiffres de l’inflation sont presque partout supérieurs aux prévisions. L’indice Citi de surprise de l’inflation a donc atteint son plus haut niveau. Mettez les deux ensemble et vous avez un tableau de stagflation parfait.

Toutefois, je pense qu’il est trop tôt pour envisager un scénario classique de stagflation, c’est-à-dire la combinaison d’une croissance économique faible ou nulle et d’une inflation croissante.

Une raison importante de ce phénomène est que les surprises de croissance négative surviennent pendant une période de croissance économique supérieure à la moyenne. Le consensus prévoit une croissance du PIB mondial de 5,9 % en 2021. Je pense maintenant que cette attente est trop élevée, mais même si la croissance en 2021 devait atteindre 5 %, ce serait plus que convenable.

Plutôt un ralentissement en milieu de cycle

En outre, vous pouvez supposer que, au moins pour l’année prochaine, un frein important à la croissance actuelle diminuera : les perturbations de la chaîne d’approvisionnement. C’est pourquoi les révisions à la baisse de la croissance attendue pour cette année sont souvent accompagnées de révisions à la hausse pour l’année prochaine. Cela ressemble davantage à un ralentissement de milieu de cycle, exacerbé par des perturbations de la chaîne d’approvisionnement, qu’à une stagflation.

Les prix de l’énergie commencent à faire mal

Bien sûr, cela ne signifie pas que les développements actuels n’auront pas d’impact. Avec de plus en plus de gros titres dignes des années 1970 sur les prix de l’énergie qui donnent le vertige, l’impact sur la croissance économique est de plus en plus important. Il est presque inévitable que la rentabilité d’un nombre croissant d’entreprises soit mise sous pression. Les consommateurs peuvent compter sur un hiver coûteux. Pour qu’ils soient compensés, les revendications salariales devront augmenter, et c’est la dernière chose que les banques centrales attendent pour le moment.

Un peu de prudence s’impose

Sur les marchés financiers également, la combinaison du ralentissement de la croissance économique et de l’augmentation des risques d’inflation fait sentir ses effets. Compte tenu de l’affaiblissement du sentiment et des valorisations encore élevées, les investisseurs en actions sont actuellement confrontés à un mur d’inquiétude très abrupt.

Ajoutez à cela les risques idiosyncratiques du plafond de la dette américaine et de la désintégration des promoteurs immobiliers chinois, et vous comprendrez pourquoi nous adoptons une approche plus détendue des portefeuilles multi-actifs.

Jeroen Blokland est le fondateur de True Insights, une nouvelle plateforme qui fournit une recherche indépendante permettant aux clients de construire des portefeuilles multi-actifs bien diversifiés. M. Blokland était jusqu’à présent responsable des actifs multiples chez Robeco. Il publie le «graphique de la semaine» le jeudi.