Il y a quelques semaines, la France avait déjà prévenu que son déficit budgétaire déjà exorbitant de 4,9 % du PIB français serait dépassé. Et ce n’était pas un mensonge : selon l’INSEE, le budget pour 2023 affichera un déficit de pas moins de 5,5 %, accélérant le risque de voir la France suivre le chemin de l’Italie.

Maastricht: Jamais entendu parler !

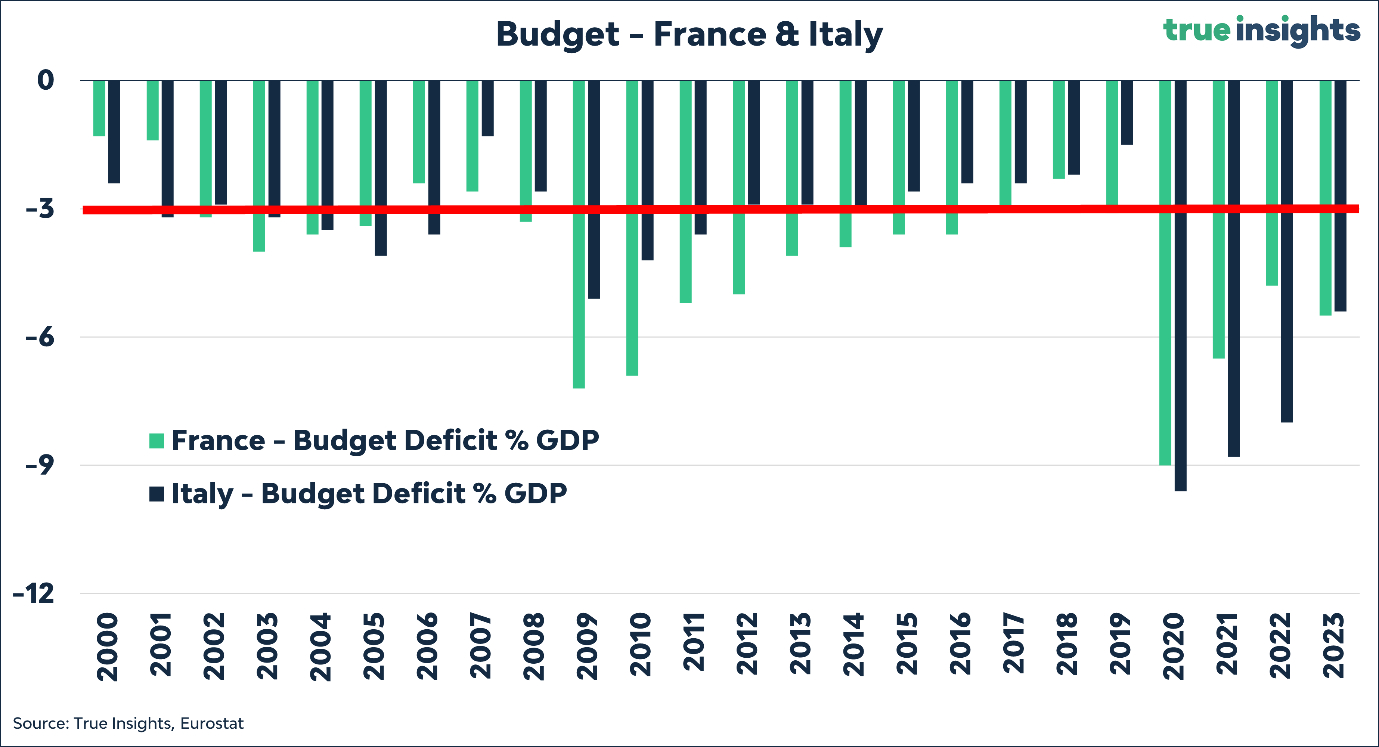

Voici les déficits budgétaires de la France et de l’Italie, tels que calculés par Eurostat. Depuis la crise financière mondiale, la France n’a réussi que durant une seule année (2018) à maintenir son déficit budgétaire en dessous du seuil autrefois sacro-saint de 3 % du PIB, soit en moyenne durant 6 % des années.

Il fut un temps où les critères de Maastricht, établis en 1991, étaient perçus comme le Saint-Graal de la viabilité de la dette. Ils stipulaient non seulement que le déficit budgétaire ne devait pas excéder 3 %, mais aussi que la dette publique était plafonnée à 60 % du PIB afin de prévenir tout dérapage de la dette. Le monde a bien changé !

Revenons au graphique. Depuis 2008, l’Italie a réussi à contenir son déficit budgétaire pendant pas moins de neuf des seize années écoulées. Il faut dire qu’elle y avait été contrainte par la crise de la dette souveraine européenne, durant laquelle l’éventualité d’un retour à la lire italienne a été ouvertement évoquée. Ainsi, il n’est pas étonnant que l’Italie se soit conformée aux règles, en particulier dans les années qui ont suivi cette crise (2014-2019).

Alors que les chefs de gouvernement, les économistes et la BCE se concentraient essentiellement sur le maintien de la cohésion de la zone euro, la France, de son côté, poursuivait ses dépenses excessives. Depuis 2008, le déficit s’élève en moyenne à près de 5 % du PIB, conduisant à une dette publique qui représente désormais 111 % du PIB. Cela reste environ 30 points de pourcentage de moins que l’Italie, mais aussi 50 de plus que le plafond des 60 % fixé par les critères de Maastricht. Dans les gouvernements actuels de France et d’Italie, quelqu’un sait-il seulement où se trouve Maastricht ?

Party like it’s 2027!

La cause du déficit est largement connue. Les gouvernements de la plupart des grandes économies ne parviennent tout simplement plus à réduire leurs dépenses. Qu’il s’agisse des soins de santé, des pensions, de la politique climatique et maintenant des dépenses de défense, la marche arrière est impossible. Néanmoins, le ministre des Finances est convaincu qu’en 2027, soit dans quatre ans, la France se conformera à la règle des 3 %. Qu’en pensez-vous ?

Par ailleurs, les charges d’intérêt pèsent aussi de plus en plus lourdement sur le budget. La seule fois où la France a connu descharges d’intérêt plus élevées, c’était au milieu des années 90, lorsque les taux d’intérêt s’étaient installés durablement au-dessus de 8 %. À titre de comparaison, à l’heure où j’écris ces lignes, le taux à 10 ans de la France n’est que de 2,83 %. Pourtant, au milieu des années 90, la dette publique atteignait précisément ce plafond de 60 % jadis tant redouté.

Faillite

Bien que je parlerais sans hésiter de modèle de croissance en faillite pour la plupart des pays occidentaux, la France ne tombera pas en faillite si facilement. Du moins, si l’on part du principe que la zone euro doit rester unie. Dans ce cas, la France risquerait davantage de suivre le chemin de l’Italie, devenant un maillon faible dans un ensemble de pays liés par des défauts de fabrication, tels des grains de sable dispersés. Et comme nous l’avons vu avec l’Italie, la banque centrale de ce groupe hétérogène de pays doit adapter sa politique au maillon le plus faible. Ainsi, il n’est guère surprenant qu’avec sa politique de plus en plus flexible (entendez par là plus extrême), la BCE ait déjà mis en place un programme de soutien avant même l’émergence de la prochaine crise.

L’Instrument de protection de la transmission (TPI) est une sorte de boîte noire magique exemptant la BCE d’expliquer pourquoi elle rachète des obligations, dans quelle proportion, et comment elle compte stériliser ces rachats. L’outil est assorti de critères flous, dont on peut raisonnablement anticiper qu’ils ne seront pas respectés par l’Italie. Mais une boîte à malices aussi nébuleuse est également très pratique pour les pays qui talonnent l’Italie en termes de viabilité de la dette.

Je terminerai par une « conclusion » que je me trouve contraint de formuler très souvent. Comment peut-on attendre des taux d’intérêt structurellement plus élevés à long terme ?

Jeroen Blokland est le fondateur et gérant du Blokland Smart Multi-Asset Fund et de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque semaine sur Investment Officer.