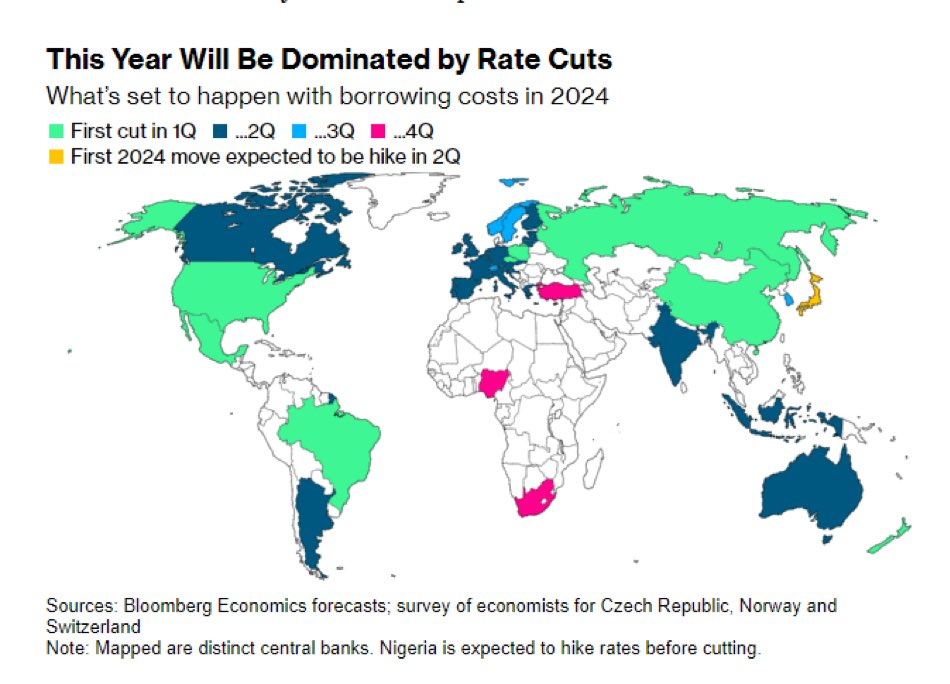

Je suis fasciné par le graphique ci-dessous, publié par Bloomberg, qui représente les mouvements de taux d’intérêt attendus de la part des banques centrales du monde entier. Et le pays jaune, à l’extrême droite du graphique, m’intéresse tout particulièrement.

Les économistes de Bloomberg, entre autres, tablent sur le fait qu’après avoir refusé d’apporter des ajustements significatifs à sa politique monétaire ultra-accommodante, y compris le contrôle de la courbe des taux, la Banque du Japon sera la seule à relever ses taux d’intérêt en 2024.

Une telle démarche serait particulièrement audacieuse alors que les autres banques centrales s’apprêtent à réduire leurs taux pour la première fois après le cycle de resserrement le plus marqué de ces dernières décennies. Le Japon a certes assoupli à plusieurs reprises sa politique contrôle de la courbe des taux, mais sans procéder à un véritable resserrement.

Si la Banque du Japon, réputée pour ses décisions inattendues, décide de continuer à relever les taux d’intérêt alors que la dynamique de resserrement s’essouffle à l’échelle mondiale, il est quasi certain que le yen va s’apprécier. S’il est un actif qui reflète la politique atypique de la banque centrale, c’est bien le yen japonais. D’ailleurs, l’indice Nikkei, qui a atteint son niveau le plus élevé depuis 34 ans, se porte bien lui aussi. On peut également supposer que si les taux d’intérêt japonais augmentent, nous ne les verrons pas redescendre de sitôt.

Cependant, je doute que la Banque du Japon relève effectivement ses taux. L’inflation japonaise est en chute libre et s’établit à 2,5 %, tandis que l’inflation à Tokyo, qui précède d’un mois le chiffre national, se situe à 2,1 %. Des chiffres impressionnants pour le Japon, mais avec un gouverneur de banque centrale qui proclame à qui veut l’entendre qu’il n’y a pas d’inflation structurelle de 2 %, la marge de manœuvre pour un resserrement semble limitée. De plus, malgré le reflux de l’inflation, les dépenses de consommation sont négatives en termes réels depuis déjà huit mois. L’indice PMI manufacturier japonais recule lui aussi lentement et se situe désormais bien en dessous de 50.

La Banque du Japon trouve peut-être la situation actuelle satisfaisante. Pourquoi se préoccuper d’une hausse rapide du yen qui pourrait faire baisser l’inflation trop fortement ? Les marchés sont eux aussi habitués à la politique monétaire extrêmement accommodante du Japon, surtout si l’on tient compte de facteurs tels que la démographie et la dette. Bien que la théorie enseigne que les taux d’intérêt doivent être relevés lorsque la dette augmente, la pratique montre le contraire. La viabilité de la dette est un objectif (implicite) de la plupart des banques centrales de la planète. Les taux d’intérêt bas constituent souvent l’instrument de moindre résistance à cet égard. Mais bon, ce ne serait pas le premier lapin que la Banque du Japon sortirait de son chapeau…

Jeroen Blokland est le fondateur de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque lundi sur Investment Officer.