Le chiffre décevant de l’emploi américain de la semaine dernière est un autre signe que le marché du travail américain est plus tendu que ne le souhaite la Réserve fédérale. En novembre, 210 000 emplois ont été créés, alors que les prévisions tablaient sur une augmentation de 550 000. Et ce n’est pas la première fois, ces derniers mois, que la croissance de l’emploi est décevante.

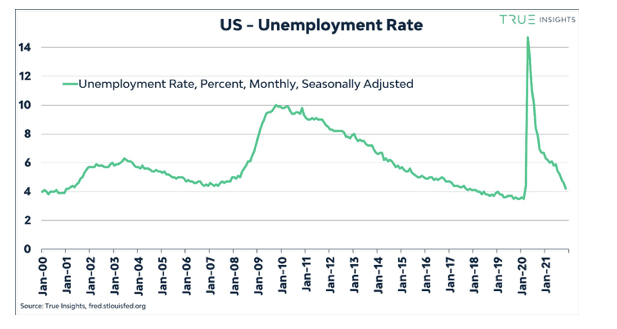

Bien que le nombre de nouveaux emplois ait été nettement inférieur aux prévisions, le taux de chômage a fortement baissé. À 4,2 %, le taux de chômage n’est qu’à 0,7 point de pourcentage du niveau le plus bas enregistré avant la crise coviétique (3,5 %). Ce taux est également le plus bas depuis plus de 50( !) ans.

Le taux de chômage U-6, qui comprend un groupe plus important de personnes marginalement rattachées au marché du travail, a également fortement diminué. À 7,8 %, ce taux est lui aussi proche du niveau le plus bas enregistré avant la crise coviétique.

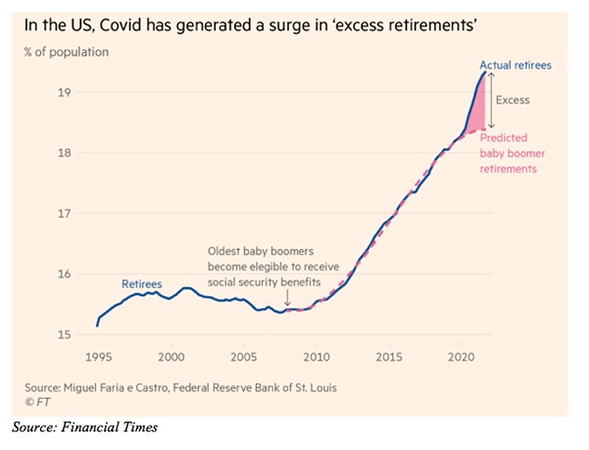

Retraites excédentaires

À la suite des derniers chiffres sur l’emploi, le taux d’emploi a grimpé à 61,8 %, ce qui est plus élevé que prévu. Ce chiffre est encore bien inférieur aux niveaux d’avant l’arrivée des Covidés, mais nous savons maintenant que ce chiffre ne dit pas tout. La Federal Reserve Bank of St. Louis a récemment confirmé ce que nous savions déjà : le Covid a entraîné une forte augmentation de ce que la banque centrale appelle les «retraites excédentaires». Un groupe important d’anciens travailleurs n’a pas l’intention de revenir un jour sur le marché du travail. Ils sont - forcés ou non - à la retraite.

Et l’image d’un marché du travail américain tendu ne s’arrête pas là. L’indice NFIB Small Business Job Openings Hard to Fill est à un niveau record depuis des mois, il y a 4 millions d’emplois ouverts de plus que de chômeurs, les Américains cherchent du travail comme jamais auparavant, et alors que les indices ISM restent étonnamment élevés depuis longtemps, les sous-indices de l’emploi sont nettement plus bas.

Effets de second tour

Les facteurs susmentionnés - ainsi que le fait que les salaires réels diminuent en raison d’une inflation élevée - augmentent le risque d’effets de second tour. C’est la dernière chose dont les banques centrales ont besoin lorsque l’inflation dépasse 6 % et pourrait même bientôt atteindre 7 %. Ajoutez à cela le fait que pour la Réserve fédérale, le plein emploi est l’un de ses objectifs centraux, et vous pouvez imaginer que l’obstacle à ne pas resserrer est assez élevé.

La peur des hauteurs

Lorsque je regarde les actions, qui s’approchent à nouveau de leurs sommets historiques, alors que d’autres indicateurs tels que les spreads des obligations d’entreprises et la courbe de rendement prévoient un resserrement beaucoup plus important, j’ai un peu peur du vide.

Jeroen Blokland est le fondateur de True Insights, une nouvelle plateforme qui offre une recherche indépendante permettant aux clients de construire des portefeuilles multi-actifs bien diversifiés. M. Blokland était jusqu’à présent responsable des actifs multiples chez Robeco. Il fournit un «graphique de la semaine» à Fund News le jeudi.