Cette semaine, le graphique ci-dessous, extrait du Financial Times, a attiré mon attention. Il illustre l’émission nette d’actions à l’échelle mondiale depuis 1999. Bien que l’année vienne juste de commencer, 2024 affiche pour l’instant la plus importante émission négative sur cette période.

Le graphique montre également que depuis quelques années, il est de plus en plus fréquent que la disparition d’actions (principalement dans le cadre de programmes de rachat) dépasse l’émission d’actions. Pour être précis, cela s’est produit lors de quatre des neuf dernières années.

Plus de dette

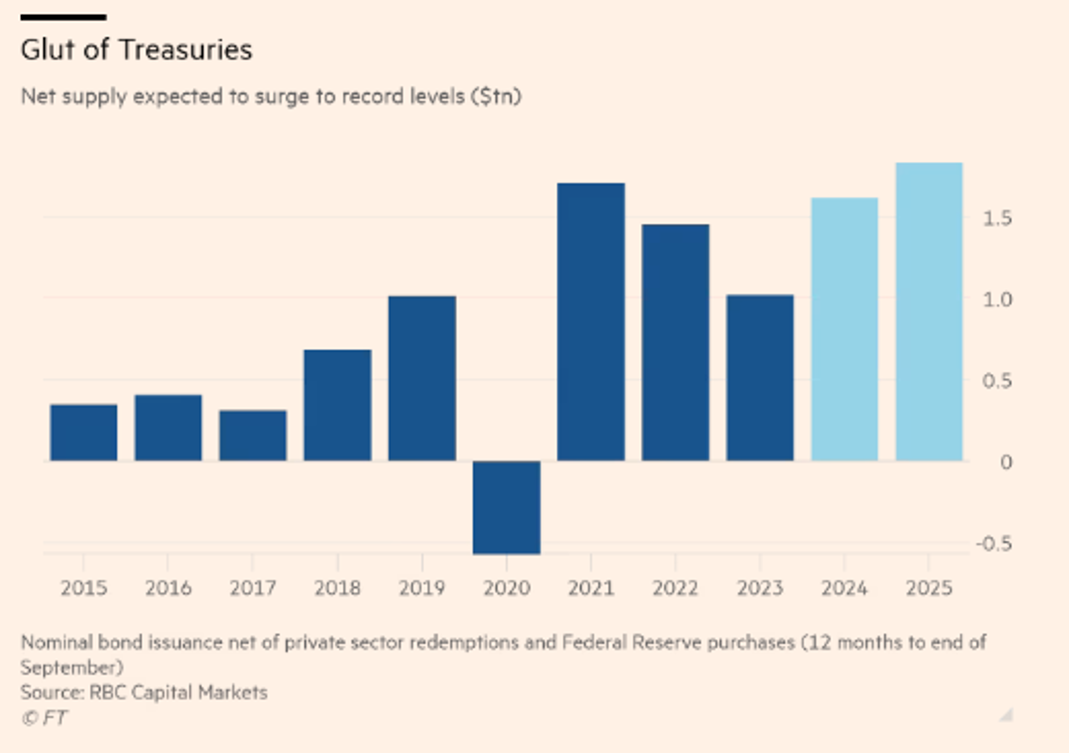

Dans un environnement où les taux d’endettement et les déficits budgétaires font presque quotidiennement la une des journaux, on peut se demander ce qu’il en est pour l’autre grande classe d’actifs, les obligations. Heureusement, le Financial Times a déjà publié un graphique à ce sujet.

Vous trouverez ci-dessous l’émission nette d’obligations d’État américaines depuis 2015. Sans surprise, ce graphique est similaire pour de nombreux pays. Depuis la pandémie, les émissions nettes d’obligations d’État se situent à un niveau « légèrement » différent de celui d’avant.

Fonds propres ou dette

En résumé, l’offre de la plus importante catégorie d’actifs traditionnels diminue progressivement, tandis que celle de la deuxième catégorie d’actifs traditionnels connaît une augmentation rapide. En d’autres termes, les fonds propres se font plus rares par rapport à la dette. En supposant que l’un des principes de base de l’économie, à savoir que les biens rares sont plus chers (en termes relatifs) que les biens abondants, reste vrai, ne s’applique-t-il pas également aux capitaux ?

Un déplacement ?

Face au mot rareté, nombreux sont les « investisseurs » qui s’enferment directement dans une posture extrême, soit en fervents défenseurs, soit en opposants acharnés de l’or et du bitcoin. Pour ceux qui me suivent un tant soit peu, il ne sera pas surprenant que je sois confronté à cette situation quotidiennement. Pourtant, cela n’est en rien un passage obligé.

À la lumière de ce qui précède, le fait que les actions sont structurellement plus chères, par rapport aux obligations, qu’elles ne l’étaient dans le passé peut se justifier jusqu’à un certain point. Si l’indice MOVE (reflétant la volatilité implicite des options sur les bons du Trésor) est structurellement plus élevé que par le passé par rapport à l’indice VIX (qui témoigne de la volatilité implicite des options sur l’indice S&P 500), cette situation n’a rien de surprenant compte tenu de la dynamique entre l’offre et la demande.

Il sera intéressant d’observer si et, le cas échéant, quand les investisseurs (institutionnels) commenceront à intégrer ces évolutions dans leurs portefeuilles stratégiques. Ils attendront probablement le prochain rebond des obligations (en termes nominaux), mais que se passera-t-il si les taux d’intérêt retombent à 2 % ou moins ? Même sans tenir compte des attentes concernant la viabilité de la dette, la taille des bilans des banques centrales, l’inflation future, etc., une simple analyse de l’offre au sein des deux principales catégories d’actifs amène à se demander si un ajustement structurel n’est pas d’ores et déjà nécessaire.

Jeroen Blokland est le fondateur et gérant du Blokland Smart Multi-Asset Fund et de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque semaine sur Investment Officer.