La décision de couvrir ou non le risque dollar a un impact énorme. Parfois même plus grand que le choix de la classe d’actifs dans laquelle on investit.

De nos jours, le coût de la couverture du dollar est facilement 3 pour cent. « Nous ne le faisons donc plus systématiquement et avons davantage de positions ouvertes en dollars », déclarait récemment Christian Hille, Global Head Multi Asset & Solutions chez DWS lors d’une présentation des perspectives du gestionnaire allemand d’actifs.

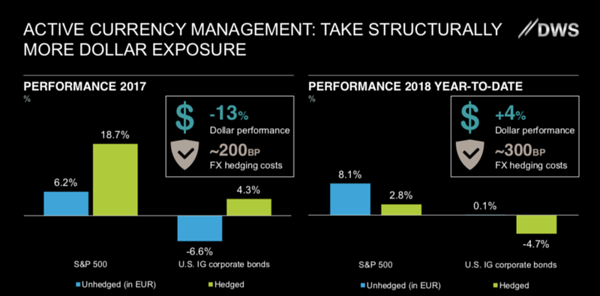

Si vous avez investi l’année dernière dans le S&P 500 et n’aviez pas couvert le dollar, cela vous coûte près de 13 points de pourcentage en rendement (voir l’illustration ci-dessous). Cette année, la situation s’est inversée et votre performance est meilleure si vous n’avez pas de couverture, déclare Hille.

Carl Kool de BlackRock connaît cette situation et admet que la couverture du risque dollar est actuellement coûteuse. Néanmoins, lors de la présentation de sa vision pour le second semestre, il a récemment indiqué que la plupart de ses clients – principalement des fonds de pension – veulent continuer à se couvrir.

Tout simplement parce que les devises deviendraient sinon une trop grande source de risque. « Les fluctuations des taux de change sont très difficiles à prévoir », déclarait-il.

Dans le cas des actions américaines, la couverture est selon Kool actuellement coûteuse, mais il reste une valeur suffisante après la couverture du risque de change.

En ce qui concerne les obligations, il souligne que le taux d’intérêt sur les obligations d’État américaines a déjà augmenté davantage que celui sur les obligations européennes, mais qu’en raison des coûts de couverture élevés, les obligations d’État américaines sont actuellement peu attrayantes pour les investisseurs européens. « Après les frais de couverture, elles sont dans le négatif. »