On n’entend plus beaucoup parler de récession ces derniers temps. Le débat sur la situation macroéconomique future porte principalement sur la question de savoir si nous aurons un atterrissage en douceur ou pas d’atterrissage du tout. Pratiquement plus personne ne parle d’atterrissage brutal. Cependant, il est encore trop tôt pour écarter totalement l’hypothèse d’une récession.

Bien sûr, on peut toujours trouver quelques indicateurs macroéconomiques (il en existe d’ailleurs une infinité) pour étayer l’hypothèse d’une récession, mais j’ai un argument beaucoup plus simple pour montrer que nous ne devons pas réduire à néant la probabilité d’une récession : le temps.

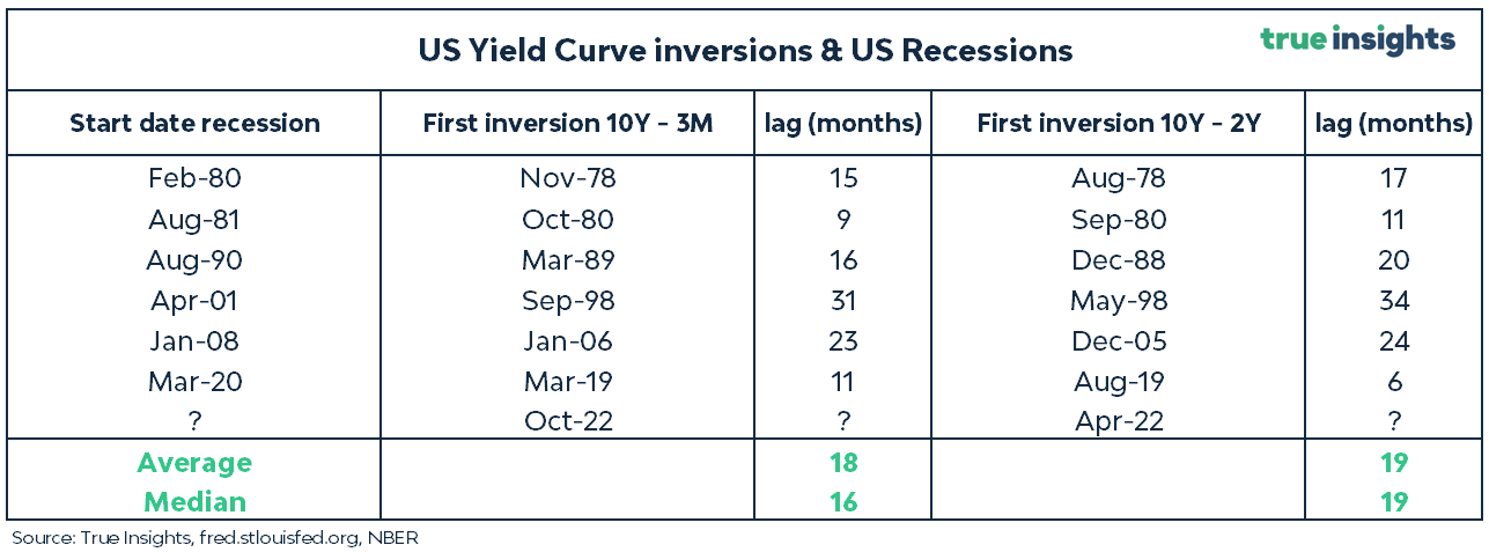

Le tableau ci-dessous indique le nombre de mois écoulés entre le moment où la courbe des taux (yield curve) américaine s’est inversée pour la première fois et celui où la récession a été confirmée (rétroactivement, d’ailleurs) par le National Bureau of Economic Research (NBER). Afin d’éviter les débats interminables sur la courbe des taux actuellement la plus pertinente, j’examine à la fois la courbe des taux à 10 ans par rapport à celle à 2 ans, et la courbe des taux à 10 ans par rapport à celle à 3 mois.

D’après le tableau, il apparaît qu’il a fallu en moyenne 18 et 19 mois, respectivement, après l’inversion de la courbe des taux avant que la récession ne survienne. La médiane est de 16 et 19 mois, respectivement. De plus, il y a deux cas où la récession a pris encore plus de temps à se manifester.

Une récession est encore possible

Si nous transposons cela à la situation actuelle, nous nous trouvons environ 20 et 26 mois, respectivement, après la première inversion. Pour la courbe des taux à 10 ans par rapport à celle à 3 mois, nous sommes donc encore assez proches du moment où une récession s’est manifestée par le passé. Pour la courbe des taux à 10 ans par rapport à celle à 2 ans, nous avons dépassé ce délai d’un peu moins de sept mois, mais cela n’est pas vraiment extrême.

Le problème des récessions, c’est bien sûr qu’elles sont rares et qu’il est donc impossible de tirer des conclusions avec un degré élevé de certitude. Néanmoins, les chiffres du tableau suggèrent qu’un atterrissage brutal reste possible.

Qu’est-ce qui cause une récession ?

À mon avis, deux facteurs sont susceptibles déclencher une récession. Le premier est un affaiblissement significatif du marché du travail, entraînant une baisse des dépenses de consommation. Ici également, le facteur temps est important. Historiquement, il faut en moyenne deux ans (!) après le début d’un cycle de resserrement de la Réserve fédérale. Cela fait maintenant un peu plus de deux ans et le chômage commence lentement à augmenter.

La deuxième raison est un événement de crédit. Ce ne serait pas la première fois qu’une hausse rapide des taux d’intérêt cause des dégâts. Aujourd’hui, les banques régionales américaines semblent en être l’exemple, mais un autre cadavre pourrait encore sortir du placard du côté de l’immobilier commercial.

Jeroen Blokland est le fondateur et gérant du Blokland Smart Multi-Asset Fund et de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque semaine sur Investment Officer.