Les portefeuilles des fonds de dotation américains, riches en investissements privés, ont enregistré un rendement net de 7,7 % durant l’exercice 2023. Le bénéfice est presque entièrement attribuable aux actions cotées présentes dans les portefeuilles.

Historiquement, les fonds de dotation bénéficiant de dons conséquents obtiennent souvent de meilleurs rendements d’investissement annuels que les fonds recevant des dons plus modestes, car ils peuvent attribuer une allocation plus importante aux marchés privés. Cependant, les données fournies par Nacubo, l’organisation nationale représentant les intérêts des fonds de dotation américains, indiquent que cette tendance s’est inversée en 2023, en raison de la hausse des cours des marchés boursiers américains et des rendements décevants des investissements alternatifs.

Les fonds de dotation, également connus sous le nom d’« endowments », suivent traditionnellement l’ « approche de Yale », caractérisé par une allocation aux actions et obligations traditionnelles moins importante que celle d’un fonds équilibré, et une allocation plus importante aux investissements alternatifs, tels que le capital-investissement, le capital-risque, les fonds spéculatifs et l’immobilier. En moyenne, les fonds de dotation attribuent une allocation à deux chiffres au capital-investissement (17,1 %), aux catégories alternatives négociables (15,9 %) et au capital-risque (11,9 %).

Les fonds possédant plus de 5 milliards de dollars d’actifs ont généré un rendement moyen de 2,8 % au cours de l’exercice 2023, tandis que les fonds détenant moins de 50 millions de dollars ont obtenu un rendement moyen de 9,8 %, rapporte Nacubo, qui a examiné les données de 688 fonds gérant collectivement 840 milliards de dollars.

Ivy League

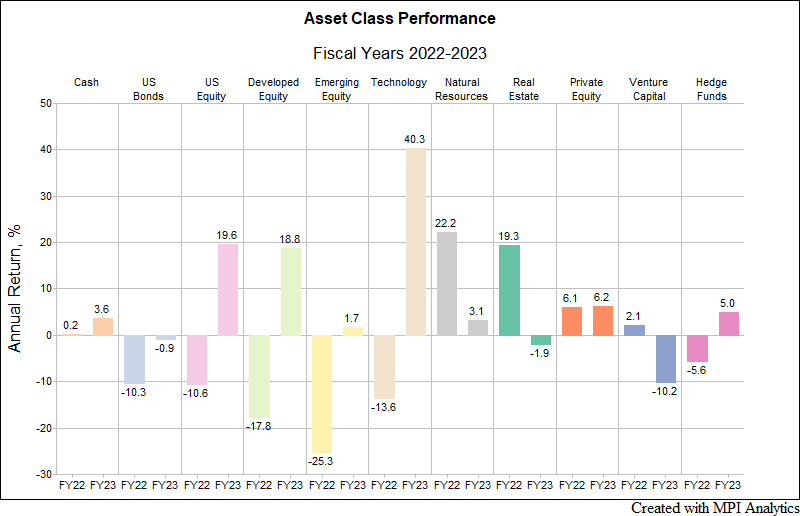

Selon les données fournies par le bureau d’études MPI, les fonds de dotation de l’Ivy League ont affiché des performances particulièrement faibles au cours de l’exercice fiscal 2023, enregistrant un rendement moyen de 2,1 %, contre 11,1 % pour un indice de référence mondial 70/30. Ces résultats décevants sont presque entièrement attribuables aux investissements en capital-risque.

« Comme nous l’avions prédit en mai 2023, écrit un analyste de MPI, les allocations au capital-risque ont été le principal frein pour les dotations Ivy, le capital-investissement n’offrant que peu de compensation avec ses faibles rendements (bien que positifs). L’année 2023 nous a rappelé à quel point il peut être difficile de surpasser un portefeuille équilibré, bon marché et liquide (70/30). »

Selon le rapport Ivy Report Card de MPI, intitulé Volatility Laundering And The Hangover From Private Markets, les investissements en capital-investissement ont rapporté en moyenne 6,1 %, tandis que les investissements en capital-risque ont perdu en moyenne 10,2 %.

Les actions américaines (12,5 %), l’immobilier (11,2 %) et les titres à revenu fixe (11 %) figuraient parmi les allocations non alternatives à deux chiffres des fonds de dotation en 2023.

Les actions nationales, et en particulier les grandes valeurs technologiques incarnées par les Sept Magnifiques, se portent à nouveau très bien et, malgré la récente hausse des taux d’intérêt, les obligations ont également affiché une performance positive depuis le début de l’année fiscale.

Selon Michael Markov, CEO de MPI, « les écoles qui ont des portefeuilles relativement traditionnels, ou ‘vanille’, avec une exposition relative plus élevée aux marchés publics américains surperformeront à nouveau en 2024 si la performance actuelle de la classe d’actifs se maintient. »

La fin de l’approche de Yale ?

Bien que les résultats à long terme des actifs privés dans les portefeuilles des fonds de dotation restent intacts, Matt Mendelsohn, directeur des investissements de Yale, remet ouvertement en question la durabilité de la célèbre stratégie d’investissement de son université.

« Je passe le plus clair de mon temps à réfléchir à la manière d’adapter l’approche de Yale à un « environnement plus compétitif et plus incertain », écrivait-il en octobre dans une lettre ouverte. « Nous nous trouvons à un tournant économique, alors que la tendance à la baisse des taux d’intérêt, qui dure depuis 40 ans, s’inverse. Cependant, une chose est sûre : le succès durant les quatre prochaines décennies sera différent de celui des quatre dernières », déclarait Matt Mendelsohn.

Selon le CIO, l’université peut et doit conserver une allocation substantielle aux investissements illiquides, mais « l’illiquidité en elle-même ne génère pas de rendements excessifs », écrit Matt Mendelsohn.