Alors que les tensions géopolitiques s’intensifient et que l’instabilité persiste au Moyen-Orient, les petites capitalisations résistent remarquablement bien. Les « champions locaux », entreprises occupant une position dominante sur leur marché national, profitent de la démondialisation et de la réduction des chaînes d’approvisionnement, et se révèlent moins volatiles que leur réputation ne le laisse supposer.

Scott Woods, gestionnaire de portefeuille chez Columbia Threadneedle, estime que les petites capitalisations bénéficient de la démondialisation. « La tendance à la relocalisation — le retour de la production ou des activités commerciales dans leur pays d’origine — avantage les petites capitalisations, souvent plus tournées vers leur marché national que les grandes. »

Il qualifie de « champions locaux » les entreprises qui occupent une position forte sur leur marché national. « Grâce à leurs chaînes d’approvisionnement plus courtes, elles sont relativement bien protégées contre les tensions géopolitiques, telles que les droits de douane, les restrictions à l’exportation et les perturbations du commerce mondial. De plus, elles opèrent souvent sur des créneaux délaissés par les grandes capitalisations. »

Cela s’applique particulièrement aux États-Unis, où l’indépendance énergétique rend l’économie moins vulnérable aux chocs externes. À cet égard, l’Europe est plus sensible à la hausse des prix de l’énergie et aux pénuries de matières premières. Selon M. Woods, les investisseurs se tournent de plus en plus vers les petites entreprises pour tirer profit des grandes tendances telles que l’IA, les tensions sur l’approvisionnement énergétique, la transition énergétique et l’évolution démographique.

Reprise cyclique

Par conséquent, les petites capitalisations retrouvent une place de choix sur le marché, après que l’attention des investisseurs se soit principalement portée sur les Sept Magnifiques depuis la pandémie de Covid-19. « Pendant environ 35 ans, les investisseurs pouvaient compter sur une prime pour les petites capitalisations, grâce à une croissance des bénéfices plus forte », explique Dimitri Willems, gestionnaire de portefeuille chez Triodos. « Cette relation s’est rompue il y a quatre ou cinq ans. Avec l’essor des Sept Magnifiques, les capitaux ont afflué vers ces grandes capitalisations, reléguant les petites capitalisations au second plan. »

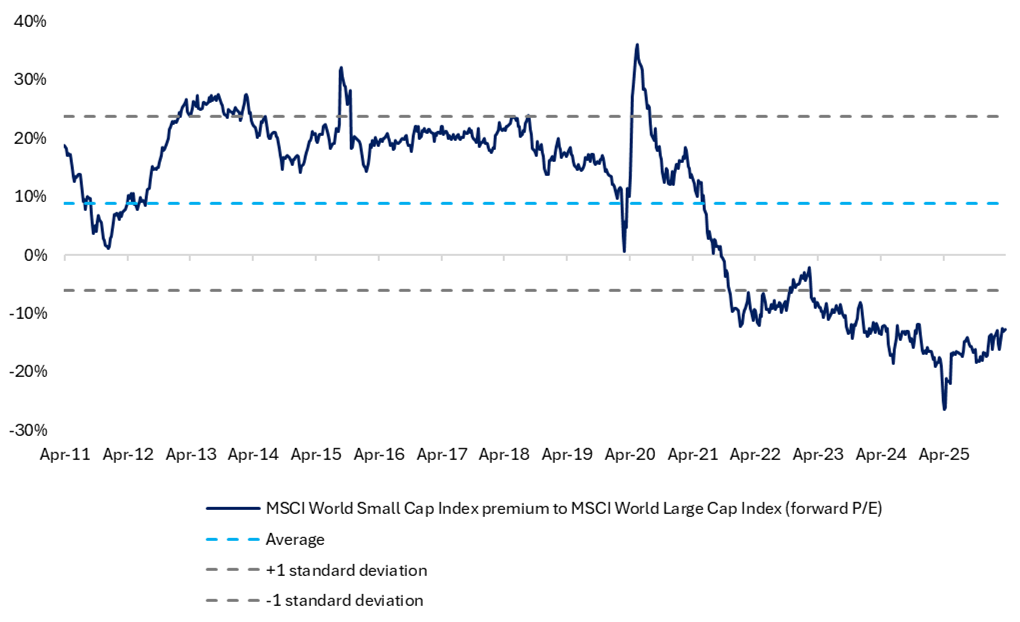

Les valorisations reflètent cette évolution. « Les petites capitalisations se négocient actuellement avec une décote significative par rapport aux grandes capitalisations, bien en dessous de la moyenne des 15 dernières années », explique M. Woods. D’après M. Willems, c’est précisément cette combinaison de valorisations plus faibles et de concentration accrue dans les indices mondiaux qui rend les petites capitalisations à nouveau attractives. « La dispersion a considérablement augmenté, faisant des petites capitalisations une alternative intéressante pour la diversification. »

Prime sur les petites capitalisations

Le contexte économique actuel joue également en faveur des petites capitalisations. Renco van Schie, CIO du gestionnaire d’actifs néerlandais Valuedge, évoque une « reprise continue ». « La dynamique économique sous-jacente reste solide et les petites capitalisations en profitent. »

Il établit un parallèle avec l’année dernière. « On pourrait parler d’un Trump spring bottom. Au printemps dernier, la baisse maximale a atteint environ 20 %, tandis que cette année, elle est restée limitée à environ 10 %. Les acteurs du marché s’habituent aux frasques de M. Trump et anticipent déjà une désescalade. Cette tendance s’accompagne d’une réallocation des investissements des grandes capitalisations vers les petites. »

Répartition sectorielle

Les inquiétudes croissantes concernant le risque de concentration et les dépenses d’investissement élevées des grandes entreprises technologiques incitent les investisseurs à réallouer leurs fonds. Parallèlement, ils souhaitent continuer à tirer profit de l’essor des centres de données, ce qui les amène à se tourner vers les petites capitalisations des secteurs industriels et des matériaux. « Les investissements des grandes capitalisations sont en réalité un atout pour nos entreprises, explique M. Willems. Ils fournissent l’infrastructure nécessaire à la construction des centres de données. »

Une différence notable réside dans la répartition sectorielle. Alors que les indices des grandes capitalisations reposent fortement sur les technologies de l’information, les petites capitalisations sont davantage pondérées dans les secteurs industriels et des matériaux. De ce fait, elles constituent un complément naturel aux portefeuilles déjà fortement exposés aux Sept Magnifiques et à la concentration plus générale des valeurs technologiques.

Le gestionnaire de portefeuille Scott Woods souligne que le secteur « industriel » est souvent une catégorie fourre-tout au sein des petites capitalisations. « Les entreprises difficiles à classer sont rapidement intégrées au secteur industriel des petites capitalisations. Prenons l’exemple de l’entreprise britannique Clarkson, spécialisée dans les services maritimes et le courtage de navires. Bien que l’entreprise ne soit pas un producteur industriel classique, elle évolue avec le commerce mondial et les flux de matières premières et relève donc du secteur industriel. »

Actions Hotel California

L’image volatile des petites capitalisations s’explique en partie par un manque de liquidité. Il est donc difficile de prendre et de clôturer des positions sans perturber le cours. M. Woods affirme que cela reste gérable, mais exige des investissements sélectifs.

Il met notamment en garde contre les actions « Hotel California » : des titres sur lesquels il est facile de prendre position, mais difficile de se désengager en raison d’une liquidité limitée. C’est précisément en période de crise que ces positions se révèlent difficiles à liquider sans impact significatif sur le cours. L’analyse des volumes de transactions et de la structure de l’actionnariat est donc au moins aussi importante que la gestion de fonds.