Les marchés émergents ont bien démarré l’année, mais les tensions géopolitiques liées au conflit entre les États-Unis, Israël et l’Iran ont pesé sur le moral des investisseurs.

Les marchés émergents mondiaux ont très bien démarré l’année. L’indice Morningstar Emerging Markets TME a progressé de manière constante et convaincante pour afficher un gain de plus de 13 % fin février 2026, ce qui représente une surperformance d’environ 10 points de pourcentage par rapport aux marchés développés, mesurée par l’indice Morningstar Global TME. La reprise a été menée par les actions sud-coréennes, qui ont progressé de plus de 56 % au cours des deux premiers mois de 2026, après une année 2025 exceptionnellement bonne, durant laquelle le marché sud-coréen avait gagné près de 75 %. Ces performances ont été principalement tirées par les entreprises technologiques telles que Samsung Electronics et SK Hynix, deux poids lourds de l’indice, bien que Hyundai Motor se soit révélé encore plus performant au cours de cette période.

Toutefois, l’escalade rapide du conflit entre les États-Unis et Israël, d’une part, et l’Iran, d’autre part, a provoqué un retournement brutal du sentiment, entraînant une baisse plus importante des marchés et un regain d’aversion pour le risque qui a pesé lourdement sur les marchés émergents. En mars, les actions des marchés émergents ont chuté de près de 11 %, tandis que les marchés développés se sont montrés plus résilients et ont limité leurs pertes à environ 5 %. Les actions sud-coréennes ont chuté d’environ 24 %, enregistrant la pire performance parmi les marchés émergents. Si les prises de bénéfices après la forte hausse précédente ont probablement joué un rôle, la grande dépendance de la Corée du Sud vis-à-vis des importations de pétrole a également été un facteur important, tout comme pour d’autres marchés sous-performants tels que l’Afrique du Sud, l’Indonésie, l’Inde et Taïwan.

Dans ce contexte, nous évaluons deux stratégies de la catégorie Morningstar Global Emerging Markets Equity, suivies par les analystes de Morningstar et qui ont historiquement adopté des approches différentes concernant la Corée du Sud : Invesco Emerging Markets Equity et First Sentier Stewart Investors Global Emerging Markets Leaders.

People

Invesco Emerging Markets Equity et First Sentier Stewart Investors Global Emerging Markets Leaders obtiennent toutes deux une note Above Average au titre du pilier People, ce qui reflète le leadership expérimenté, le solide soutien de l’équipe et la culture collaborative. Elles diffèrent toutefois en termes de structure, de dynamique de continuité et de prise de décision.

Invesco bénéficie de la stabilité à long terme de l’équipe et de la continuité interne. Le gestionnaire principal, Charles Bond, a gravi les échelons en interne depuis plus d’une décennie et opère au sein d’une équipe étroitement intégrée, spécialisée dans l’Asie et les marchés émergents, composée d’une dizaine de professionnels qui, pour la plupart, travaillent ensemble depuis de nombreuses années. L’équipe partage une philosophie commune et gère plusieurs stratégies régionales et axées sur les marchés émergents présentant un chevauchement important des portefeuilles, M. Bond mettant principalement en œuvre les perspectives collectives tout en conservant une marge de manœuvre discrétionnaire limitée.

En revanche, la stratégie de First Sentier a récemment fait l’objet d’une transition de direction bien gérée à la suite de la dissolution de Stewart Investors, effective au 14 novembre 2025. Dans le cadre de ce changement, Rasmus Nemmoe a pris la tête de l’équipe et assume désormais la responsabilité ultime, en collaboration avec son collègue gestionnaire Rizi Mohanty. Bien que ce transfert apporte moins de continuité que chez Invesco, la longue et brillante carrière de M. Nemmoe sur les marchés émergents et son adhésion à la philosophie axée sur la qualité de FSSA limitent le risque lié à cette transition. L’équipe d’analystes plus importante de FSSA (seize personnes) met davantage l’accent sur les discussions structurées, la planification de la succession et les incitations intégrées telles que le partage des bénéfices et les co-investissements.

Process

Ces deux stratégies reposent sur des processus d’investissement solides et bien élaborés qui justifient une note Above Average au titre du pilier Process, mais elles diffèrent clairement par leur philosophie et leur mise en œuvre. Invesco met l’accent sur les opportunités de valorisation et la pensée à contre-courant, tandis que First Sentier privilégie la qualité, la préservation du capital et une discipline guidée par la durabilité.

La stratégie d’Invesco est axée sur les valorisations et sans contrainte, son objectif étant d’identifier les entreprises dont le cours est sous-évalué et qui se négocient avec une décote significative par rapport à leur juste valeur interne. L’approche repose sur une sélection systématique, une analyse fondamentale détaillée et un classement explicite des actions en fonction du rendement total attendu, avec la volonté de tirer parti tant des opportunités à long terme que des écarts de valorisation à court terme. Bien que la stratégie soit formellement neutre en termes de style, l’accent mis sur la valorisation à contre-courant conduit généralement à un léger biais en faveur des valeurs de rendement.

L’approche de First Sentier, en revanche, est axée sur la qualité et explicitement consciente des risques, le risque étant défini comme une perte permanente de capital plutôt que comme une sous-performance relative. La stratégie suit une philosophie ascendante d’achat et de détention, en mettant l’accent sur des entreprises solides, des rendements élevés du capital, la résilience financière et, surtout, l’intégrité de la gestion. La stratégie est disposée à payer une prime pour des entreprises exceptionnelles et applique des critères d’exclusion stricts en matière de durabilité (pour les produits controversés tels que l’alcool, le tabac et les jeux d’argent), tout en mettant clairement l’accent sur les grandes capitalisations.

Portefeuille

Ces deux stratégies constituent des portefeuilles concentrés, caractérisés par une forte conviction dans les actions des marchés émergents, mais elles diffèrent nettement dans la manière dont elles traduisent cette conviction et gèrent le risque. Le fonds Invesco Emerging Markets Equity gère un portefeuille non contraint, axé sur les valorisations, composé d’une cinquantaine d’actions, la taille des positions étant principalement déterminée par l’écart perçu entre le cours du marché et la valeur intrinsèque. Bien que le risque lié à l’indice de référence soit pris en compte, l’approche n’est explicitement pas axée sur l’indice. Le positionnement par pays reflète des opportunités de valorisation ascendantes, ce qui se traduit par des positions importantes et structurellement surpondérées au Brésil, en Corée du Sud et dans les entreprises dominantes du secteur des semi-conducteurs à Taïwan et en Corée, soutenues par des valorisations attractives, des dividendes et des facteurs de croissance structurelle des bénéfices.

Le fonds First Sentier Stewart Investors Global Emerging Markets Leaders est encore plus concentré, avec 35 à 45 positions et une part active élevée, ce qui reflète une philosophie ascendante indépendante de l’indice de référence et axée sur les entreprises de qualité. Sous la direction de M. Nemmoe, le portefeuille a été réorganisé pour s’aligner sur son processus FSSA plus large pour les marchés émergents, avec des ajustements des expositions par pays et l’ajout de titres faisant l’objet d’une forte conviction. Cela a également impliqué un changement de positionnement vis-à-vis de la Corée du Sud. Alors qu’il était historiquement fortement sous-exposé au pays, M. Nemmoe est passé à une légère surpondération fin 2025, principalement en augmentant l’allocation à Samsung Electronics et en initiant une nouvelle position dans SK Hynix.

Performance

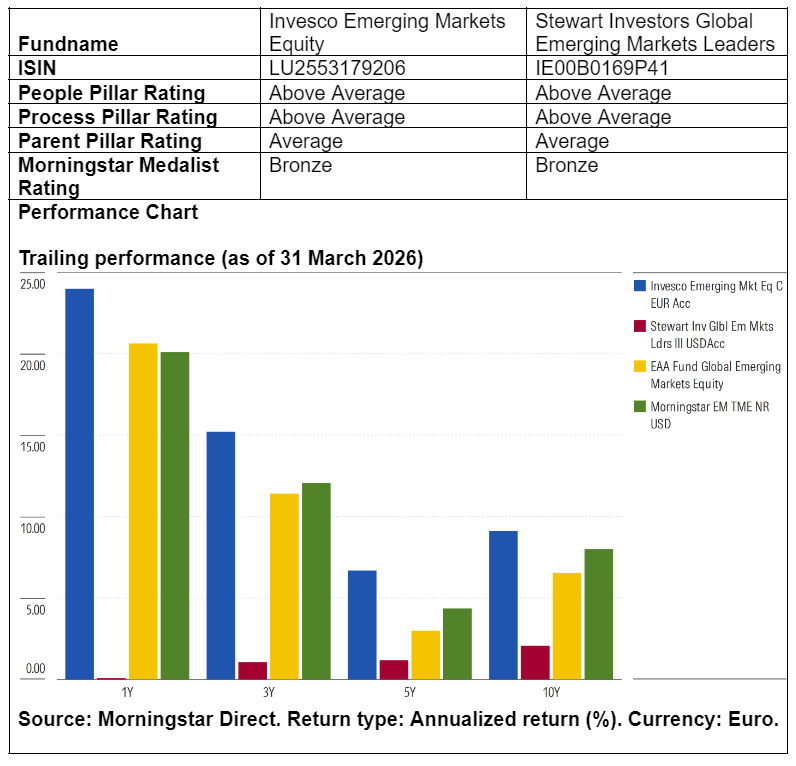

Depuis 2020, le fonds Invesco Emerging Markets Equity a enregistré une surperformance solide et constante, grâce à une discipline en matière de valorisation, à des bilans solides et à une sélection efficace des pays et des titres, notamment en Corée du Sud et au Brésil. Cette approche a permis une meilleure protection en période de baisse des marchés et des rendements supplémentaires stables par rapport à l’indice Morningstar Emerging Markets TME et aux fonds comparables. En revanche, la stratégie First Sentier Stewart Investors Global Emerging Markets Leaders se trouve à un tournant après le passage sous la direction de FSSA en novembre 2025, ce qui rend son historique de performance antérieur moins pertinent. Bien que la philosophie reste axée sur la qualité et défensive, les performances récentes sous la direction de Stewart Investors ont été faibles, sous la pression d’une mauvaise sélection de titres dans divers secteurs et pays.

Ronald van Genderen est Senior Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.