Les marchés d’actions ont commencé l’année 2026 sur une note volatile. Alors que l’optimisme initial entourant l’essor des investissements dans l’IA continuait de soutenir les marchés mondiaux, la hausse s’est élargie, portée par une rotation vers les secteurs cycliques, les valeurs de rendement et les actions hors États-Unis.

Le sentiment a été renforcé par les attentes plus marquées d’une baisse des taux de la part des banques centrales, combinées à un vent favorable sur le front des matières premières. Parallèlement, le lancement de modèles d’IA de plus en plus puissants a conduit les investisseurs à s’interroger sur la pérennité des modèles économiques des entreprises technologiques, en particulier dans le secteur des logiciels, ce qui a entraîné une vente massive.

Dans le même temps, l’escalade rapide du conflit entre l’Iran et les États-Unis/Israël a provoqué une baisse généralisée des marchés et un regain d’aversion pour le risque. La forte hausse des prix de l’énergie a fait grimper les anticipations d’inflation, et les attentes du marché sont passées d’une baisse des taux à la possibilité d’un nouveau resserrement par les banques centrales. L’indice Morningstar Global Target Market Exposure a perdu près de 5 % en mars, ce qui s’est traduit par un rendement négatif de 1,4 % pour le trimestre.

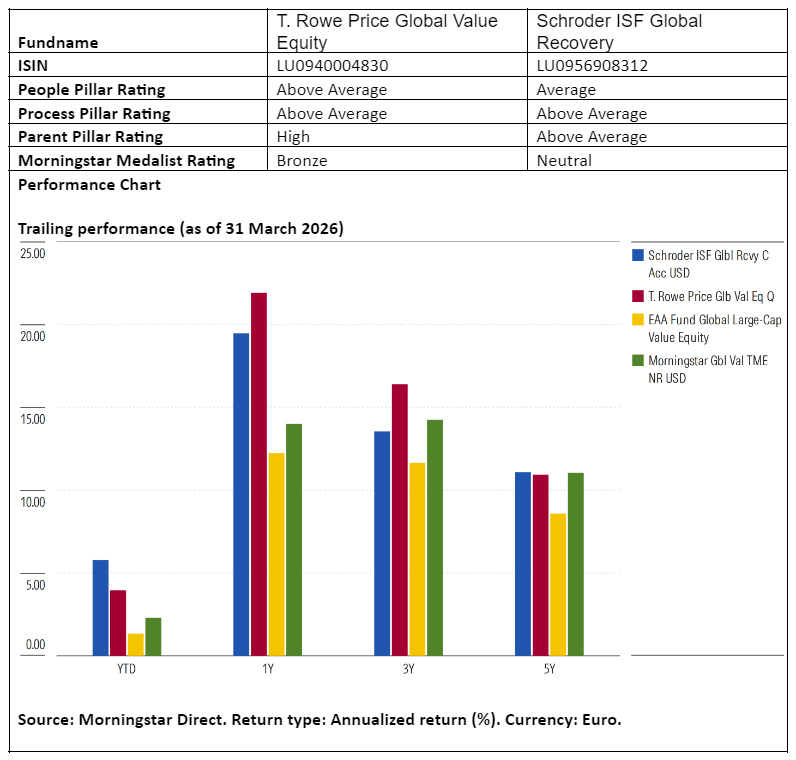

Dans ce contexte, nous évaluons deux stratégies au sein de la catégorie Morningstar Global Large-Cap Value Equity, suivies par les analystes de Morningstar, qui ont réussi à obtenir un rendement positif au cours des trois premiers mois de 2026 : Schroder ISF Global Recovery et T. Rowe Price Global Value Equity.

People

Bien que les deux équipes présentent des points d’attention, nos inquiétudes sont plus marquées chez Schroders, ce qui se traduit par une note Average au titre du pilier People, contre une note Above Average pour T. Rowe Price.

Les deux stratégies s’appuient sur une culture collaborative et une capacité de recherche approfondie, mais la dynamique d’équipe diffère considérablement. L’équipe Global Value de T. Rowe est dirigée par des gestionnaires ayant une longue expérience. Sebastien Mallet a développé et dirigé la stratégie depuis son lancement en 2012. Il est épaulé par Marta Yago, gestionnaire de portefeuille associée, qui apporte une expertise sectorielle clé dans les domaines de la finance, de l’énergie, des matières premières et de la consommation. Tous deux ont été formés au sein de la plateforme de recherche sectorielle fortement centralisée de T. Rowe. Cette stabilité renforce la continuité et, avec la présence d’un large groupe d’analystes et de spécialistes de la valeur expérimentés, cela inspire confiance dans le développement des idées et l’exécution, malgré une certaine concentration autour d’un décideur clé et des questions de succession en cours.

L’équipe Global Value de Schroders se caractérise par une culture collégiale et intellectuellement rigoureuse, où les gestionnaires de portefeuille agissent également comme analystes et remettent activement en question le consensus. Bien que cette culture reste intacte et que l’équipe comprenne plusieurs investisseurs de grande qualité, les départs fréquents de dirigeants et une base de recherche encore en développement aux États-Unis tempèrent la confiance. Les responsables actuels, Simon Adler et Liam Nunn, sont capables et bien intégrés et nous apprécions l’attitude réflexive de l’équipe et les efforts continus pour affiner le processus, mais le rythme des changements reste un point d’attention.

Process

Tant T. Rowe Price que Schroders appliquent des processus de valeur disciplinés et à contre-courant visant à exploiter les imperfections du marché, soutenus par une recherche robuste et une attention particulière à l’identification du potentiel de redressement tout en évitant les pièges de la valeur, ce qui leur vaut une note Above Average au titre du pilier Process.

Les deux processus combinent un filtrage quantitatif avec une analyse fondamentale approfondie et font preuve de patience dans l’élaboration des thèses d’investissement. T. Rowe Price se distingue par l’étendue de sa plateforme de recherche mondiale et l’intégration systématique des critères ESG dans la sélection des titres, ce qui renforce la confiance mais introduit une complexité supplémentaire et une plus grande dépendance au jugement pour distinguer les incertitudes « correctibles » des défis structurels.

Schroders se distingue par un cadre fortement formalisé et réflexif, comprenant le Value Archive et des contrôles explicites des biais, ce qui renforce la discipline et la cohérence. L’utilisation simultanée d’une décote de valorisation et d’un score de risque dans la composition du portefeuille apporte une valeur ajoutée. Bien que les deux processus inspirent confiance, une exécution disciplinée reste cruciale, compte tenu de leur caractère intrinsèquement contraire.

Portefeuille

T. Rowe Price et Schroders gèrent tous deux des portefeuilles actifs et sans contrainte qui mettent l’accent sur la valeur et peuvent s’écarter considérablement de l’indice de référence par secteur et par région. Tous deux combinent diversification et conviction, détiennent un mélange de positions plus petites et plus risquées à côté de positions de base, et acceptent la volatilité en échange d’un rendement à long terme.

T. Rowe Price gère toutefois généralement un portefeuille plus large et plus liquide de quatre-vingts à cent positions, en cherchant explicitement un équilibre entre les idées de deep-value et les actions défensives de haute qualité génératrices de liquidités, le portefeuille étant activement ajusté par des rééquilibrages fréquents. Le positionnement sectoriel est délibérément divergent, avec des sous-pondérations structurelles dans la technologie et la consommation discrétionnaire, et aucune exposition à l’immobilier.

Schroders, en revanche, détient un portefeuille plus concentré de quarante à soixante actions, s’appuie davantage sur les opportunités cycliques et de type distressed, maintient une sous-pondération persistante aux États-Unis et laisse les petites positions apporter une contribution plus importante au rendement.

Performance

T. Rowe Price et Schroders ont tous deux obtenu des résultats attrayants à long terme par rapport à leurs pairs du style valeur, mais leurs trajectoires de rendement diffèrent nettement. L’historique de T. Rowe Price est plus stable, avec des résultats fréquents dans le premier quartile et un alpha constant sur la plupart des cycles de marché, soutenu par une volatilité légèrement inférieure à celle des pairs et de l’indice de référence. Bien que les années 2018 et 2022 aient pesé sur les résultats à court terme, l’historique à long terme reste solide. Les choix de titres dans la technologie, l’énergie et l’industrie ont contribué au rendement au début de 2026, notamment les positions dans SanDisk, Technip et Deere & Co.

Schroders, en revanche, a réalisé une forte surperformance à plus long terme, mais avec un parcours plus irrégulier. Le positionnement plus axé sur la valeur et à contre-courant a entraîné une volatilité plus élevée, des baisses marquées dans les marchés portés par le momentum et une plus grande dispersion entre les années civiles, notamment une année 2024 faible après une année 2023 forte. La solide performance du premier trimestre 2026 a été tirée par les choix dans les secteurs de l’énergie, de la communication et des matériaux de base, notamment les positions dans LyondellBasell, Repsol et Verizon Communications.

Jeffrey Schumacher est Director Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.