C’est acté : Donald Trump fait son grand retour sur la scène politique américaine. Investi d’un mandat clair des électeurs, et pouvant s’appuyer sur une majorité républicaine au Congrès, il disposera d’une marge de manœuvre plus importante que lors de sa dernière présidence. Les investisseurs obligataires ont toutefois fait preuve d’une certaine réticence à l’annonce du résultat, la semaine dernière.

Avec la formation d’un nouveau gouvernement Trump, les journalistes se préparent à devoir effectuer de nombreuses heures supplémentaires. Mais à la différence de son élection en 2016, le républicain, désormais âgé de 78 ans, sera sans doute mieux préparé, en dépit des problèmes de concentration signalés par certains. Beaucoup d’encre coulera sur sa politique commerciale, intérieure et d’immigration. Aujourd’hui, toutefois, nous nous concentrons sur l’impact que pourrait avoir son accession au pouvoir sur le plus grand marché au monde, à savoir celui des obligations en dollars.

Le scepticisme des investisseurs obligataires

Le verdict des urnes a fait grimper les cours des actions, et surtout des petites capitalisations, mais aussi les coûts de financement pour les États-Unis. Le rendement des titres du Trésor américain, baromètre crucial pour les investisseurs, a augmenté à près de 4,5 % pour les emprunts arrivant à échéance dans dix ans ; fin septembre, il s’établissait encore à 3,8 %. Parallèlement, le dollar a gagné 1à 2 % face au yen et à l’euro juste après le résultat des élections. Les investisseurs européens doivent se demander s’ils veulent continuer à couvrir le risque de change, au vu de l’augmentation des coûts. La paire EUR/USD fluctue désormais autour de 1,06, contre près de 1,09 le 5 novembre.

Les investisseurs obligataires restent sceptiques concernant la promesse faite par Donald Trump de lutter contre l’inflation, alors même que ce dernier claironne haut et fort qu’il souhaite abaisser les impôts et plaide pour des taux bas. Ces objectifs semblent difficiles à concilier : de fortes réductions d’impôts et la déréglementation sont certes susceptibles de stimuler la croissance économique et la consommation, mais comportent aussi un risque de regain d’inflation. La hausse des prix pourrait entraîner une augmentation des taux, sauf si la banque centrale décide de renoncer à son objectif de stabilité des prix.

Ce scénario ne devrait toutefois pas se concrétiser très rapidement, car Donald Trump ne peut congédier sans autre forme de procès Jerome Powell, qu’il a lui-même nommé président de la Réserve fédérale en 2018. Ce dernier est en poste jusqu’à mai 2026 ; pour Pimco, son maintien en poste est assuré jusque-là, tout comme l’indépendance de la Fed.

Inflation

Si Donald Trump a manifesté sa volonté de réduire les dépenses de l’État, les économistes sont d’avis que sa politique globale creusera probablement le déficit budgétaire, ce qui peut avoir un effet inflationniste. Ils estiment aussi que la hausse attendue des droits de douane sur les produits importés pourrait faire augmenter le prix des biens de consommation. Quant au projet d’expulsions massives de migrants, il pourrait perturber considérablement le marché du travail, ce qui ferait au final augmenter les coûts salariaux.

Il serait ironique que la politique qui a aidé Donald Trump à remporter ces élections devienne justement le talon d’Achille de son deuxième mandat présidentiel.

Un fonds sur le radar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la robustesse de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire.

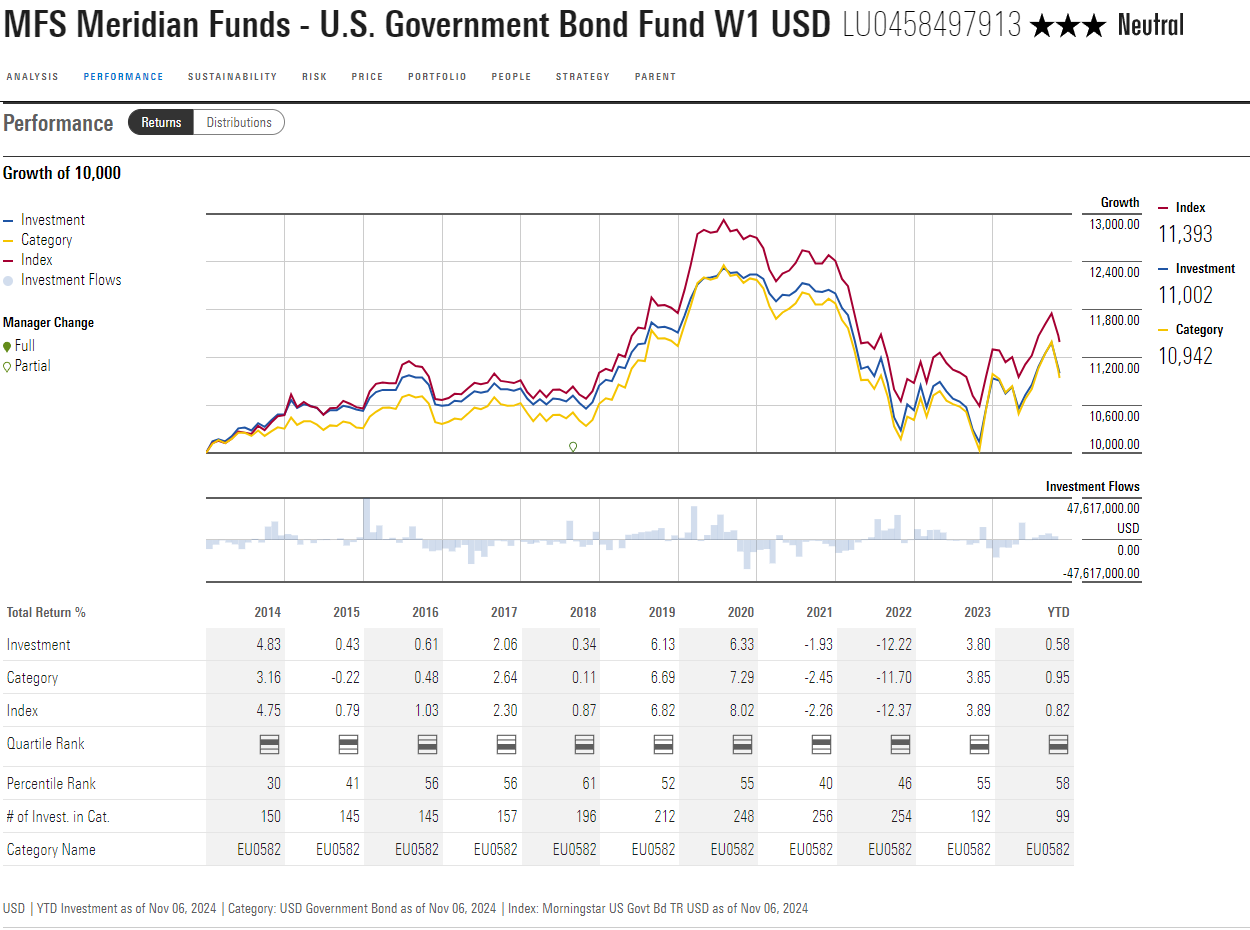

Cette semaine, nous mettons en lumière un fonds de la catégorie Morningstar des obligations USD Emprunts d’État dont les gestionnaires ont surperformé (sans toujours afficher le meilleur rapport coût-rendement). Cet exemple illustre d’ailleurs bien le handicap des fonds actifs de la catégorie en termes de coûts.

Le fonds MFS Meridian US Government Bond se distingue par une approche solde de l’investissement sur le marché des titres du Trésor et emprunts hypothécaires américains. Il fonctionne avec une équipe plus réduite que ses concurrents. Les deux gestionnaires de portefeuille, Geoffrey Schechter et Jake Stone, gèrent la stratégie ensemble depuis 2018. Geoffrey Schechter pilote toutefois la stratégie depuis 2006 et travaille depuis très longtemps chez MFS. Ancien de Wellington, Jake Stone a intégré MFS en 2018, où il a travaillé pendant six ans en tant qu’analyste MBS – une expérience précieuse pour la stratégie.

En mai 2024, Geoffrey Schechter a annoncé qu’il prendrait sa retraite en septembre 2025. Son remplacement n’est pas prévu, mais nous pensons que Jake Stone est bien positionné pour gérer seul le portefeuille. L’équipe compte parfois parmi les plus petites de celles qui ciblent les titres du Trésor américain : Jake Stone peut faire appel à un analyste MBS et cinq analystes de crédit titrisés, qui couvrent les hypothèques, les (R)MBS et les autres crédits titrisés.

La stratégie a pour indice de référence l’indice Bloomberg US Government/Mortgage et investit principalement dans un ensemble de titres du Trésor américain et de MBS. En début d’année, les analystes de Morningstar ont relevé la notation Process, de Average à Above Average, car Jake Stone, depuis son arrivée il y a cinq ans, a travaillé avec les analystes qualitatifs pour développer une série d’instruments capables de modéliser l’échéance et la convexité des titres, d’évaluer leur valeur relative, d’analyser les risques au niveau du portefeuille et d’identifier les tendances sur l’ensemble du marché hypothécaire. Ces instruments, tout comme l’exposition relativement faible aux titres ne faisant pas partie de l’indice de référence (10 % maximum de l’actif), constituent un avantage, en termes de processus, par rapport à la plupart des concurrents de la catégorie.

Morningstar reste toutefois convaincu que le potentiel de surperformance, sur ce marché est limité. Depuis le début de leur collaboration en septembre 2018, les gestionnaires sont parvenus à devancer l’indice de performance hors commissions, mais le fonds reste dans l’ombre de l’indice lorsque l’on tient compte des coûts.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.