Au cours du troisième trimestre 2025, les investisseurs qui ont assumé un risque de crédit et de duration modéré ont été récompenses, car la Banque centrale européenne a maintenu les taux d’intérêt inchangés lors de ses réunions de juillet et de septembre, tandis que la Réserve fédérale américaine a baissé ses taux une fois en septembre.

Les marchés du crédit ont été soutenus par les fondamentaux solides des entreprises, ce qui a permis de comprimer davantage des écarts de crédit déjà serrés. Les solides bénéfices des entreprises publiés au cours du trimestre, soutenus par des rendements attractifs, ont contribué à augmenter les rendements depuis le début de l’année jusqu’en septembre à 5,3 %, tels que mesurés par l’indice Morningstar Global High Yield Bond – Euro Hedged Index.

Si l’impact des droits de douane américains semble avoir été absorbé jusqu’à présent par les entreprises et les consommateurs, certains secteurs restent plus exposés. Il s’agit notamment des secteurs du commerce de détail et de l’automobile, ce dernier étant également confronté à la concurrence des fabricants chinois de véhicules électriques, qui proposent souvent une technologie plus avancée à des prix inférieurs. Alors que le soutien aux politiques de développement durable et de lutte contre le changement climatique est mis sous pression aux États-Unis, les sociétés pétrolières et gazières ont gagné du terrain. Si l’on ajoute à cela le regain d’intérêt de l’Europe pour les dépenses de défense et l’accès aux matières premières, les gestionnaires de fonds à haut rendement opérant dans des cadres environnementaux, sociaux et de gouvernance (ESG) auront du pain sur la planche cette année.

Dans ce contexte, nous examinons de plus près deux fonds notés par des analystes et intégrant des critères ESG dans la catégorie Morningstar Global High Yield Bond – Euro Hedged. Candriam Sustainable Bonds Global High Yield et Robeco SDG High Yield Bonds obtiennent tous deux notes Above Average pour les piliers Process et People.

People

Thomas Joret dirige le fonds Candriam depuis mai 2019, après avoir été cogestionnaire depuis sa création en 2017. M. Joret a fait preuve d’une compétence particulière dans la sélection de titres et la construction de portefeuille au cours de cette période, sans défaillance dans le portefeuille. Il est épaulé de près par son cogestionnaire et responsable du haut rendement, Nicolas Julien. Le cogestionnairel Jean-Claude Tamvakis et cinq analystes de crédit haut rendement expérimentés complètent ce groupe soudé, qui fait preuve d’une gestion des risques avisée et de choix de titres solides. Cette stratégie bénéficie également du soutien d’une équipe de 17 analystes ESG.

Christiaan Lever, gestionnaire principal, et Sander Bus, cogestionnaire, gèrent avec succès la stratégie Robeco depuis sa création en octobre 2019. Roeland Moraal et Daniel de Koning ont été officiellement nommés cogestionnaires supplémentaires en 2023. L’ensemble de l’équipe bénéficie du soutien d’un groupe type de 23 analystes de crédit répartis dans les bureaux de Robeco à Rotterdam, Londres, New York et Singapour. Cependant, l’équipe a connu dix départs entre la mi-2023 et la mi-2025. Bien que les postes vacants aient été comblés, la nouvelle équipe pourrait avoir besoin d’un peu de temps pour trouver ses marques.

Process

Le processus de Candriam est principalement axé sur la sélection ascendante de titres au sein d’un sous-ensemble de l’univers d’investissement à haut rendement soumis à des critères ESG. L’équipe utilise des filtres ESG rigoureux et un modèle d’évaluation exclusif pour identifier les émetteurs présentant les meilleurs profils ESG et éviter les profils ESG les plus risqués. Cette approche, combinée à l’évitement des émetteurs financiers et des titres ayant les notations de crédit les plus basses (CCC et inférieures), se traduit par une approche affinée et consciente des risques. L’approche disciplinée signifie que l’équipe n’hésite pas à prendre des bénéfices lorsque les prix augmentent ou à vendre les positions perdantes si les limites de stop-loss sont atteintes.

Le processus de Robeco se concentre sur l’exécution solide d’une approche prudente et axée sur la valeur, combinée à une approche de durabilité. L’équipe privilégie souvent les émetteurs de qualité supérieure notés BB et les crédits crossover d’émetteurs présentant de bons fondamentaux. Seuls les émetteurs que les analystes en développement durable de Robeco évaluent comme apportant une contribution neutre ou positive aux Objectifs de développement durable (ODD) des Nations unies dans le cadre exclusif des ODD de l’entreprise et qui répondent également aux critères du Paris-Aligned Benchmark sont éligibles à l’investissement.

Portfolio

Si les indices de référence non financiers ont gagné en popularité parmi les fonds à haut rendement après la crise financière mondiale de 2008, de nombreux concurrents conservent encore des positions hors indice de référence considérables dans ce secteur ou utilisent des titres notés CCC pour améliorer leur rendement. L’équipe Candriam ne fait pas mieux que l’indice ICE BofA BB-B Non-Financials Global High Yield. Ils utiliseront toutefois une marge de 20 % pour les allocations hors indice de référence à la dette investment-grade, comme ils l’ont fait en 2022 lorsqu’ils se méfiaient de la volatilité des taux d’intérêt et de la faible liquidité du marché. Conformément à son orientation ESG, le portefeuille n’est plus exposé aux entreprises du secteur de l’énergie depuis près de trois ans, alors que la pondération dans l’indice de référence est de 15 %.

La stratégie de Robeco est comparée à l’indice Bloomberg Global High Yield Corporate Index, qui comprend environ 25 % de titres financiers et de crédits des marchés émergents. À l’instar du portefeuille Candriam, ce fonds présente généralement une forte sous-pondération dans le secteur de l’énergie en raison des faibles scores de durabilité des émetteurs du secteur, et environ 15 % sont généralement détenus dans des titres de créance investment-grade hors indice. Le reste du positionnement sectoriel est principalement déterminé par une sélection ascendante.

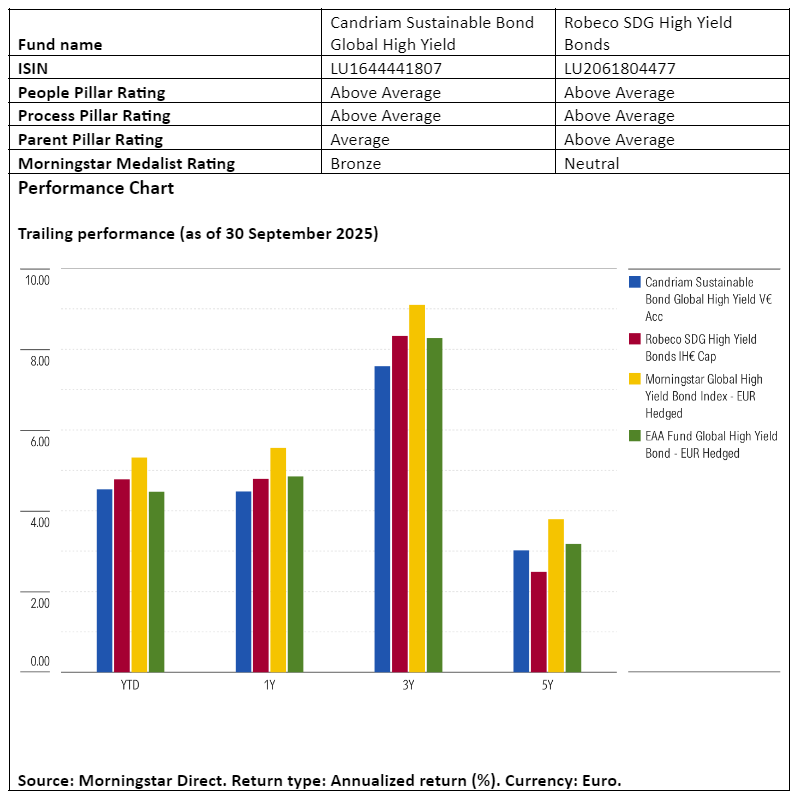

Performance

La préférence des gestionnaires pour les entreprises de qualité supérieure et leur prudence à l’égard des segments plus risqués du marché, tels que la dette notée CCC, se sont avérées avantageuses en période de tensions. Cette discipline a permis aux deux stratégies de surmonter des baisses majeures, notamment la vente massive provoquée par le coronavirus en 2020 et l’invasion de l’Ukraine par la Russie en 2022. Toutefois, ces mêmes caractéristiques peuvent freiner les fonds lorsque les marchés du crédit se redressent, comme au second semestre 2020 ou 2023.

Plus récemment, en 2024, le portefeuille Candriam s’est classé, une fois n’est pas coutume, dans le quartile inférieur de son groupe de référence. Cela s’explique en grande partie par l’exclusion du producteur de gaz américain Venture Global et des grandes compagnies pétrolières telles que Pemex au Mexique et Petrobras au Brésil, qui ont bénéficié de la baisse de l’inflation et de la reprise de l’économie mondiale. Pour Robeco, malgré l’impact positif des sous-pondérations dans les entreprises françaises de télécommunications en difficulté Altice et dans l’entreprise technologique Atos, le fonds a été tiré vers le bas par les surpondérations dans l’entreprise d’emballage basée au Luxembourg Ardagh, l’entreprise de services publics britannique Thames Water et l’entreprise alimentaire néerlandaise Selecta, qui pourraient faire face à des restructurations.

À plus long terme, nous pensons que la sélection rigoureuse des titres jouera un rôle important dans le maintien de la compétitivité de ces stratégies par rapport à leurs homologues non ESG.

Jeana Marie Doubell est Investment Analyst Fixed Income EMEA chez Morningstar, membre du panel d’experts d’Investment Officer.