Alors que l’économie allemande était à la peine ces dernières années, aux prises avec des coûts énergétiques élevés et des problèmes structurels insolubles, le marché boursier a remarquablement bien résisté.

Ces dernières années, l’économie allemande a eu du mal à sortir de la crise et a pris un net retard sur une grande partie de l’Europe. Son modèle économique, traditionnellement axé sur les exportations et l’industrie, a été mis sous pression par la conjonction de coûts énergétiques élevés dus à la guerre en Ukraine, d’un affaiblissement de la demande mondiale de biens industriels, d’une économie chinoise en difficulté et de problèmes structurels tels que la bureaucratie et l’insuffisance des investissements.

Depuis 2022, la croissance du PIB allemand est pratiquement au point mort. En conséquence, l’Allemagne a de nouveau été qualifiée d’« homme malade de l’Europe », tandis que des pays comme l’Espagne, la France et plusieurs économies d’Europe du Sud ont, au contraire, bénéficié de la vigueur de leurs secteurs des services, du tourisme et des programmes d’investissement européens.

Pourtant, sur les marchés financiers, l’optimisme a prévalu, malgré la persistance de vents contraires sur le plan macroéconomique. Ces dernières années, les actions allemandes ont généré des rendements solides. Bien que la guerre en Ukraine ait initialement pesé lourdement sur le marché boursier, une forte reprise s’en est rapidement suivie. En 2023, 2024 et 2025, le marché boursier allemand a même surperformé les marchés européens dans leur ensemble. Cette progression a été principalement portée par des poids lourds allemands tels que le géant de l’énergie Siemens Energy, le groupe de défense Rheinmetall et le géant bancaire Commerzbank.

Dans ce contexte, nous évaluons deux stratégies au sein de la catégorie Morningstar Germany Equity, suivies par les analystes de Morningstar : DWS Invest German Equities et Fidelity Germany.

People

Tant DWS Invest German Equities que Fidelity Germany ont une notation Average au titre du pilier People, bien que pour des raisons différentes. Chez DWS Invest German Equities, plusieurs changements majeurs au sein de la direction depuis 2023 ont suscité de l’incertitude. Le départ de Tim Albrecht, figure de proue du fonds pendant de nombreuses années, suivi de celui de son successeur Marcus Poppe et de plusieurs autres membres expérimentés de l’équipe, a profondément transformé l’équipe d’investissement. Certes, les gestionnaires actuels, Philipp Schweneke et Andreas Wendelken, possèdent une vaste expérience au sein de DWS et en tant que gestionnaires de portefeuille, mais une part importante de cette expérience se situe en dehors du domaine des actions allemandes.

L’étendue des responsabilités de M. Schweneke, qui cumule plusieurs fonctions de direction et de gestion de portefeuille, reste un point d’attention. Sur une note positive, l’équipe applique désormais une structure décisionnelle plus collaborative pour l’exposition au DAX 40, ce qui a permis de réduire le risque lié aux personnes clés. Dans le même temps, l’équipe chargée des actions allemandes est plus réduite qu’auparavant et doit encore prouver qu’elle est capable d’obtenir des performances stables et constantes sur le long terme.

En revanche, Fidelity Germany présente un processus de succession plus structuré. En septembre 2023, la gestion a été confiée en interne à Tom Ackermans, tandis que l’ancien gestionnaire principal, Christian von Engelbrechten, est resté étroitement impliqué dans un rôle informel. Cette continuité contribue à la stabilité tant du débat interne sur l’investissement que du processus d’investissement. Cependant, notre conviction reste quelque peu limitée par l’expérience relativement restreinte de M.

Ackermans en tant que gestionnaire principal. Son parcours se situe principalement dans l’analyse d’actions et il n’a pris ses fonctions de cogestionnaire que récemment. Selon nous, le principal atout de Fidelity réside dans sa vaste plateforme de recherche européenne, qui contribue à limiter le risque d’exécution malgré l’expérience plus limitée de Tom Ackermans en tant que gestionnaire principal.

Process

Les deux stratégies reposent sur une sélection d’actions ascendante fondamentale, étayée par un cadre de gestion des risques clair, mais elles diffèrent par leur degré de maturité et leur force de conviction.

DWS Invest German Equities se trouve encore dans une phase de transition, ce qui explique la note Average au titre du pilier Process. Sous la direction de l’ancien gestionnaire Tim Albrecht, la stratégie suivait une politique d’investissement marquée, souvent contraire, dans le cadre de laquelle l’exposition nette aux actions – y compris le recours à l’effet de levier – était activement ajustée en fonction de perspectives macroéconomiques descendantes. Bien que les gestionnaires actuels conservent une certaine flexibilité, ils l’utilisent de manière nettement plus prudente, en appliquant des limites plus strictes au levier et en mettant davantage l’accent sur la protection à la baisse.

La sélection des titres reste fondée sur l’analyse fondamentale, avec une priorité accordée aux entreprises affichant une forte croissance de leurs bénéfices et de leurs flux de trésorerie, étayée par des analyses approfondies et des critères de valorisation rigoureux. Les facteurs descendants jouent toujours un rôle, mais ils sont désormais plus étroitement alignés sur la vision plus large de DWS, ce qui réduit la marge de manœuvre discrétionnaire par rapport au régime de gestion précédent.

Fidelity Germany, en revanche, applique un processus d’investissement plus éprouvé et plus cohérent, ce qui justifie la note Above Average pour le pilier Process. Une recherche fondamentale approfondie est au cœur de l’approche et s’appuie fortement sur la vaste équipe d’analystes européens de Fidelity. La stratégie se concentre sur des entreprises de qualité dotées de bilans solides et de perspectives de croissance durables, associées à une approche pragmatique de la valorisation et de la gestion des risques.

Par rapport à DWS, Fidelity s’appuie moins sur des perspectives descendantes et sur une gestion tactique des expositions. Son processus semble donc plus cohérent et a, en outre, déjà fait ses preuves dans des conditions de marché variées.

Portfolio

Les deux portefeuilles reflètent la concentration du marché boursier allemand, mais diffèrent nettement par leur structure et la manière dont le risque actif est pris.

DWS Invest German Equities détient généralement entre 40 et 60 actions et s’est historiquement distingué par sa gestion active de l’exposition nette aux actions, notamment par le biais de contrats à terme et de l’utilisation d’un effet de levier. Cette approche offrait une flexibilité tactique supplémentaire, mais la réglementation et la position dominante des mégacapitalisations comme SAP limitent la possibilité de s’écarter significativement de l’indice de référence. De ce fait, la part active reste relativement faible, autour de 30 %. L’exposition aux petites et moyennes capitalisations – qui constituait autrefois un élément distinctif important – a également diminué. En outre, le portefeuille s’est récemment rapproché de l’indice de référence à la suite de la réduction de l’effet de levier.

En revanche, Fidelity Germany gère un portefeuille plus concentré, d’environ 30 à 45 actions, les dix positions les plus importantes représentant environ 60 % de l’actif. Cette conviction s’exprime principalement par une sélection de titres ascendante, ce qui se traduit par une part active plus élevée d’environ 40 à 60 %. Par rapport à DWS, Fidelity adopte un style nettement plus axé sur la croissance, avec une plus grande marge de manœuvre pour la sélection individuelle des actions et des investissements limités en dehors de l’Allemagne.

Performance

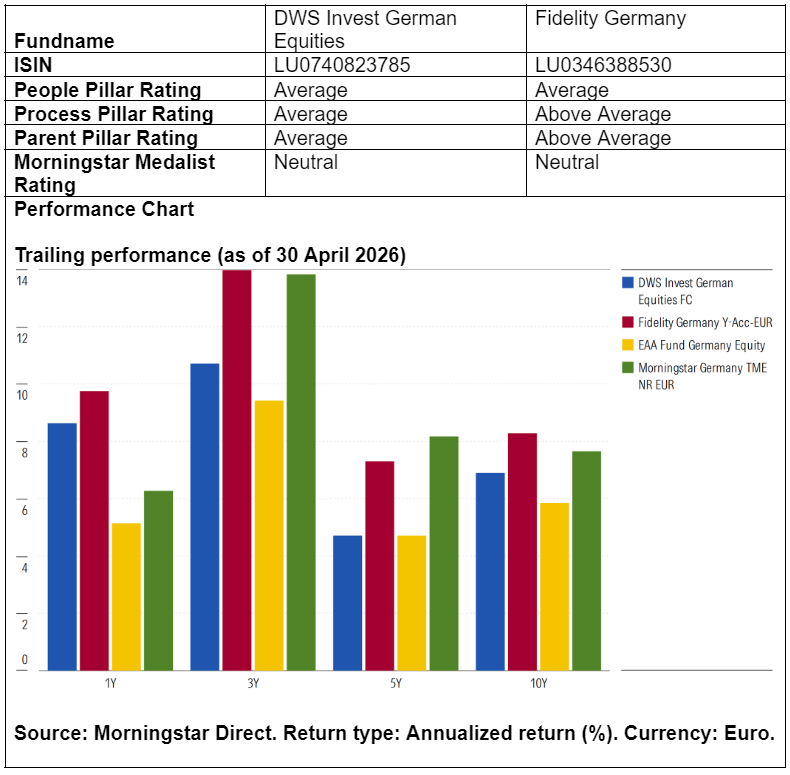

Les deux stratégies ont enregistré de solides résultats à long terme, bien qu’elles diffèrent nettement en termes de stabilité et de performance récente.

Sous la direction de l’ancien gestionnaire Tim Albrecht, DWS Invest German Equities a enregistré une forte surperformance à long terme, mais au prix d’une volatilité plus élevée. Cependant, depuis 2018, la performance relative a subi la pression de positionnements marqués, de l’utilisation de l’effet de levier et d’une pondération structurellement plus faible dans des poids lourds tels que SAP et Rheinmetall. Cela a eu un impact défavorable par rapport à la référence, notamment au cours de la période 2022-2024. Malgré cela, la stratégie a tout de même réussi à surperformer de nombreux fonds comparables au sein de la catégorie.

Fidelity Germany a enregistré des performances plus constantes sur des périodes plus longues, grâce à une volatilité plus faible et à une meilleure protection sur les marchés baissiers. Bien que cette stratégie ait également été confrontée à des difficultés après la pandémie, ses résultats se sont révélés relativement solides. Jusqu’à présent, les performances sous la direction de Tom Ackermans ont été bonnes, même si son expérience limitée en tant que gestionnaire principal reste un élément à surveiller au cours des prochaines années.

Ronald van Genderen est Senior Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.