Les investisseurs ciblant la parité des risques ont fait preuve d’un regain d’optimisme en 2025, après plusieurs années de performances inférieures à celles des portefeuilles équilibrés traditionnels.

Les stratégies de parité des risques s’appuient généralement sur une contribution égale au risque des actions, des titres à revenu fixe et des matières premières. Dans la pratique, cela se traduit par une allocation relativement importante à des investissements moins volatils tels que les obligations, souvent complétée par un effet de levier pour maintenir les rendements attendus.

Cette stratégie s’est imposée dans les années 2000 grâce à des fonds tels que le fonds All Weather de Bridgewater, qui a relativement bien résisté à la crise financière. Au cours de la décennie suivante, la parité des risques a également bénéficié d’un environnement favorable de faible inflation et de baisse des rendements obligataires. Plus récemment, cette réputation a été mise à rude épreuve. Contrairement aux fonds équilibrés traditionnels, où les actions sont la principale source de rendement, les fonds misant sur la parité des risques ont moins profité du rebond du marché des actions. Ces portefeuilles sont aussi plus sensibles aux fluctuations des taux d’intérêt, ce qui leur a fait du tort au premier trimestre de 2020 et de 2022. Toutefois, entre début janvier et fin novembre 2025, l’indice S&P Risk Parity 10 % Target Volatility a surperformé une combinaison 60/40 du MSCI ACWI et de l’indice Bloomberg Global Aggregate, bien que les performances varient considérablement d’un gestionnaire à l’autre.

Dans ce contexte, nous examinons de plus près deux fonds à parité de risque dans la catégorie Morningstar USD Flexible Allocation : Invesco Balanced-Risk Allocation et AQR Global Risk Parity UCITS.

People

Dans les deux cas, les fonds appliquent des stratégies systématiques, de sorte que le risque lié aux personnes clés est moins prononcé que dans de nombreux fonds discrétionnaires. Cela dit, les deux équipes ont dû faire face à des changements de direction qui méritaient une attention particulière, même si nous avons maintenu notre évaluation Above Average du pilier People pour les deux fonds.

Chez Invesco Balanced-Risk Allocation, deux gestionnaires de portefeuille seniors se sont retirés de la stratégie en décembre 2024. Mark Ahnrud a pris sa retraite le 30 juin 2025 et Christian Ulrich partira le 1er mars 2026. Alessio de Longis est devenu gestionnaire de portefeuille en décembre 2024. MM. Ahnrud et Ulrich faisaient partie d’une équipe stable de quatre gestionnaires travaillant avec le gestionnaire principal, Scott Wolle, depuis la création de la stratégie en 2009. Les autres sont Chris Devine et Scott Hixon. Bien que ces deux départs constituent une perte évidente, l’approche fondée sur le travail d’équipe, la nature systématique de la stratégie de parité des risques et la longue période de transition atténuent nos inquiétudes.

Le fonds AQR Global Risk Parity a également connu des mutations au niveau de la direction, lorsque Yao Hua Ooi, directeur de longue date d’AQR, a quitté la société à la mi-2024, après le départ de Ronen Israel, ancien coresponsable de la gestion de portefeuille, de la recherche, du risque et du trading, en 2021. L’autre ancien cogestionnaire principal, Lars Nielsen, a annoncé à la fin de l’année 2023 qu’il prendrait sa retraite. Toutefois, la société conserve une grande partie de son équipe dirigeante, de grande qualité et profite des stratégies macroéconomiques, de la recherche intégrée et du travail des équipes de recherche sur les actions mondiales d’AQR. Après le départ de M. Israel, deux des fondateurs de l’entreprise, Cliff Asness et John Liew, se sont davantage impliqués dans la gestion quotidienne du processus de recherche.

Process

Le processus d’Invesco commence par une exposition pondérée de façon à peu près égale, sur la base du risque, aux catégories de croissance, défensives et de rendement réel, suivie d’ajustements tactiques modérés. En 2021, l’équipe a introduit de nouveaux éléments dans le segment défensif. Une partie de l’exposition aux obligations nominales a été remplacée par des options de vente sur actions et des facteurs d’actions, ce qui, selon l’équipe, devrait améliorer le caractère défensif du portefeuille en période de faibles rendements obligataires. Le bilan de l’équipe en matière d’ajustements progressifs du portefeuille est positif. La gestion intègre une vision tactique à court terme qui, bien qu’ayant apporté une valeur ajoutée depuis sa mise en place, s’est révélée contre-productive ces dernières années. Cela justifie une note Above Average pour le pilier Process.

Le fonds AQR Global Risk Parity ne dispose pas de l’overlay tactique présent dans l’offre d’Invesco et dans le fonds d’investissement américain de la société, mais offre néanmoins une approche robuste de la parité des risques à un coût relativement faible. Les efforts continus d’AQR pour renforcer son approche sont encourageants. Depuis mai 2022, AQR intègre une réduction ciblée des risques dans le portefeuille. Cette combinaison de signaux techniques et fondamentaux peut renforcer la protection contre les baisses en réduisant les expositions lorsque les risques de volatilité et de baisse sont élevés. Il en résulte une note Average pour le pilier Process.

Portefeuille

AQR vise une exposition au risque équipondérée entre les actions et le crédit, les obligations nominales et les couvertures contre l’inflation, y compris les matières premières et les obligations indexées sur l’inflation, tandis qu’Invesco se concentre exclusivement sur les actions dans son segment de croissance et sur les matières premières dans son segment de rendement réel.

Pour atteindre la volatilité cible de 10 % et équilibrer la pondération des risques des différents segments, les deux fonds ont recours à l’effet de levier, en particulier au sein du portefeuille obligataire. Dans des conditions de marché calmes, l’effet de levier peut être utilisé pour augmenter l’exposition brute, tandis que pendant les périodes de forte volatilité, comme au premier trimestre 2020, il peut être fortement réduit. En outre, les pondérations des classes d’actifs changent au fil du temps, car la détermination des pondérations de risque est largement basée sur les volatilités et covariances historiques, qui elles-mêmes changent.

Performance

En raison de leur plus faible exposition au risque actions, les rendements de ces fonds peuvent différer significativement de ceux d’un fonds de catégorie Morningstar typique dans le cadre d’une allocation flexible. Les investisseurs doivent donc garder à l’esprit que les périodes de retard de performance par rapport aux fonds traditionnels d’allocation équilibrée pourraient être plus longues à l’avenir.

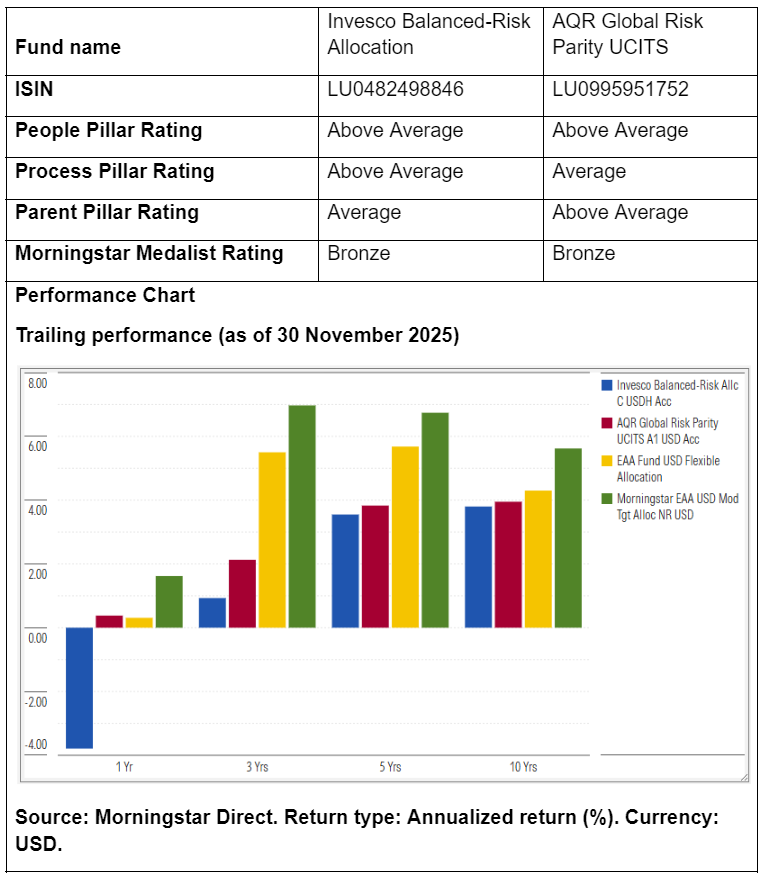

La divergence entre les portefeuilles d’Invesco et d’AQR au cours des 12 derniers mois a été frappante. Le positionnement tactique d’Invesco a pesé sur les rendements, l’équipe soulignant les difficultés à identifier et à exploiter les tendances du marché. Sur la base du rendement brut, les actifs de croissance, en particulier les actions, ont été les principaux contributeurs pour les deux stratégies. Cependant, les modèles d’AQR ont surpassé ceux d’Invesco, grâce notamment à l’utilisation de signaux non liés aux prix et dérivés du programme de contrats à terme gérés. Sur les dix dernières années, les performances des deux fonds sont proches mais en retrait par rapport à celles des fonds de leur catégorie.

Thomas de Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.