L’immobilier coté est devenu l’un des secteurs les plus à la traîne sur les marchés mondiaux. Après quatre années civiles consécutives de sous-performance par rapport au MSCI World, les valorisations sont désormais inférieures à leur médiane historique par rapport aux marchés d’actions dans leur ensemble, selon Cohen & Steers.

Les différences régionales sont importantes dans l’immobilier coté. Alors que toutes les régions ont connu des dégagements similaires en 2020, même si l’Europe a été légèrement moins touchée, l’année 2022 s’est révélée bien plus préjudiciable pour les marchés européens : l’indice Morningstar Developed Market European Real Estate a chuté de près de 37 %, contre des pertes d’environ 21 % aux États-Unis et de 11 % dans la région Asie-Pacifique. Depuis lors, les corrélations entre les régions sont restées faibles. En 2025, l’immobilier coté en dehors des États-Unis a surperformé. Aux États-Unis, la dispersion entre les sous-secteurs était significative, les soins de santé surpassant les centres de données de plus de 40 points de pourcentage, malgré les investissements massifs liés à l’IA.

Dans ce contexte de valorisations comprimées et de dispersion régionale croissante, la gestion active est devenue plus déterminante. Nous examinons deux stratégies notées par les analystes dans la catégorie Morningstar Property – Indirect Global, en comparant le fonds Janus Henderson Global Real Estate Equity Income au AXAWF Global Real Estate.

People

Les deux équipes obtiennent des notes Above Average au titre du pilier People.

Malgré la taille relativement petite du fonds, nous pensons que les gestionnaires de Janus Henderson tirent habilement parti de la structure régionale de la société, qui permet aux membres de l’équipe de développer une expertise locale et facilite la due diligence. Guy Barnard et Tim Gibson dirigent le fonds depuis juin 2017 et sont basés respectivement à Londres et à Singapour. Ils font tous les deux preuve d’une grande expérience dans la gestion de stratégies immobilières et affichent un bilan impressionnant à la tête du fonds Janus Henderson Horizon Global Property Equities depuis 2008 et 2014, respectivement. Greg Kuhl a rejoint la liste des gestionnaires en mars 2019 et est basé à Chicago. Les trois responsables sont assistés par une équipe d’analystes de six personnes réparties sur ces sites.

Frédéric Tempel dirige l’équipe d’immobilier coté d’AXA IM depuis 2003. Ses responsabilités en matière de management et de stratégie se sont accrues au fil des ans, ce qui l’a amené à déléguer davantage de décisions d’investissement. En mai 2022, Salma Baho a été promue directrice principale, tandis que M. Tempel est resté cogestionnaire. L’équipe stable qu’il a constituée autour de lui comprend quatre autres gestionnaires organisés par région (Europe, Amérique et Asie) mais, contrairement aux gestionnaires de Janus Henderson, ils sont basés à Paris. Les gestionnaires sont épaulés par une équipe de cinq analystes et profitent des contributions supplémentaires apportées par l’équipe d’AXA IM dédiée à l’immobilier direct.

Process

Frédéric Tempel et Salma Baho se concentrent sur la sélection des titres et privilégient généralement les titres de meilleure qualité, en éliminant les entreprises qui, selon eux, ont des pratiques de gouvernance médiocres ou de mauvais bilans. L’analyse fondamentale met ensuite l’accent sur la durabilité de l’entreprise, la valorisation et l’identification des catalyseurs. La valeur liquidative, les dividendes et le rendement des flux de trésorerie sont les indicateurs généralement utilisés pour déterminer les valorisations. Il s’agit d’un processus éprouvé dont l’exécution a été efficace et constante, justifiant une note Above Average pour le pilier Process.

Le portefeuille immobilier mondial à forte conviction de Janus Henderson s’appuie également sur une approche fondée sur la sélection ascendante des titres. Avec un vaste univers comprenant plus de 500 titres, l’équipe élimine d’abord jusqu’à 80 % des noms sur la base d’une analyse de valorisation qui met l’accent sur des paramètres différents d’une région à l’autre. Les candidats restants sont soumis à une grille d’évaluation de la qualité reposant principalement sur les évaluations qualitatives de l’équipe concernant la direction de l’entreprise, la qualité des actifs et le bilan, entre autres considérations.

Portefeuille

MM. Barnard, Gibson et Kuhl gèrent un portefeuille concentré et à forte conviction qui se distingue nettement de l’indice FTSE EPRA Nareit Global. La part active du fonds par rapport à l’indice de référence est généralement proche ou supérieure à 70 %, ce qui signifie que plus des deux tiers du portefeuille diffèrent de l’indice. Cette situation contraste avec le portefeuille d’AXA, dont la part active est tombée récemment à 44 %, contre près de 60 % en 2022. Le portefeuille de Janus Henderson est plus concentré, avec 44 positions contre 74 pour AXA à la fin de l’année dernière. Avant 2012, le fonds AXAWF Global Real Estate comptait plus de 100 participations.

Le rapport de risque d’AXA montre que le risque spécifique aux actions domine le risque global du portefeuille. C’est un choix délibéré, car l’équipe souhaite générer de l’alpha à partir de la sélection de titres. Les sur- et sous-pondérations par pays ou par secteur tendent à être modestes, alors que la surexposition de Janus Henderson aux États-Unis s’élevait à plus de 15 points de pourcentage fin 2025. Les deux sociétés partagent plusieurs positions de premier plan, notamment Welltower, Prologis et Digital Realty, mais le portefeuille de Janus Henderson ne contient pas de titres résidentiels allemands, tandis que la sélection des titres au Japon diffère également de manière significative.

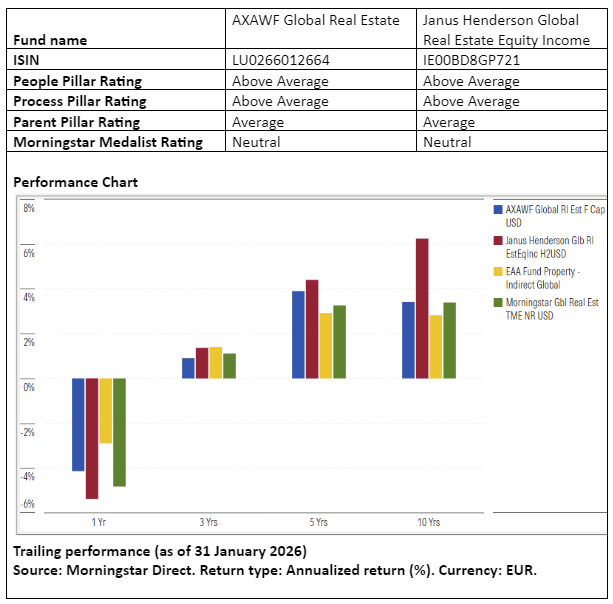

Performance

Depuis que MM. Gibson et Barnard ont pris les rênes en juin 2017 et jusqu’en janvier 2026, le fonds Janus Henderson Global Real Estate Equity Income a généré un rendement annuel de 5,5 %, surperformant ses pairs de la catégorie ainsi que le rendement de 3,2 % d’AXAWF Global Real Estate. Les résultats ont également été assez constants, bien que les périodes de sous-performance aient généralement eu lieu lorsque les marchés étaient davantage guidés par des éléments descendants et moins par la valorisation.

AXA a également connu des difficultés dans l’environnement plus macro-dynamique récent. Cependant, entre le début du mandat de Frédéric Tempel et Salma Baho en janvier 2009 jusqu’à la fin du mois de janvier 2026, la stratégie a délivré un rendement annualisé de 8,3 %, surpassant son groupe de pairs de la catégorie Property – Indirect Global de 1,1 point de pourcentage par an.

En 2025, le fonds a enregistré une perte de près de 6 %, ce qui le place dans le 74e centile de sa catégorie, au cours de l’une de ses années calendaires les plus faibles en termes relatifs. Les résultats étaient légèrement inférieurs à ceux de Janus Henderson, qui était également en retrait par rapport à son groupe de pairs.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.