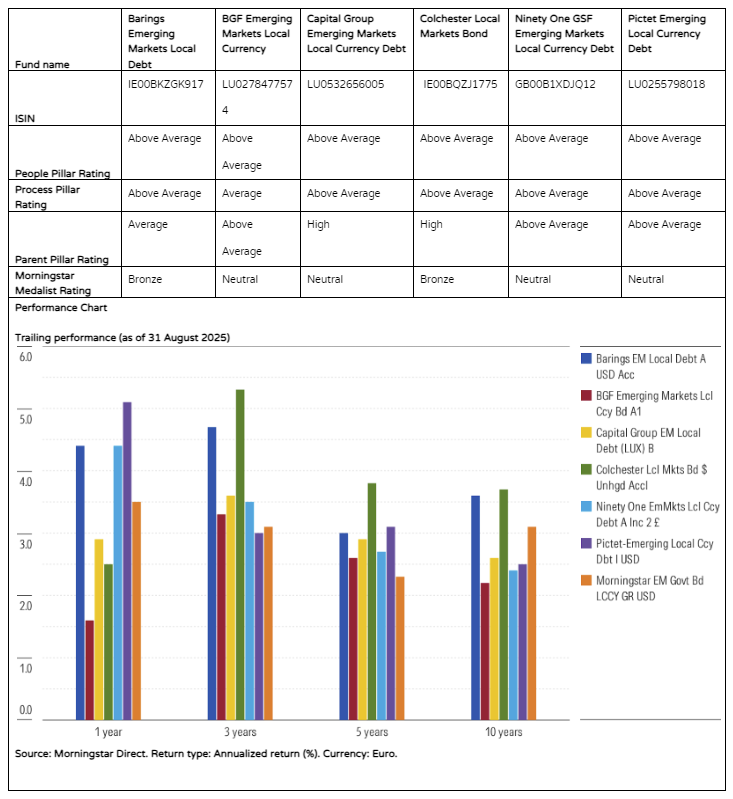

L’année a été jusqu’à présent faste pour la dette des marchés émergents. Les investisseurs ont bénéficié de rendements élevés en dollars américains : l’indice JPM GBI-EM Global Diversified a enregistré un gain de 11,4 % en juillet. L’Inde a acquis un rôle plus important dans cet indice, mais tous les gestionnaires de fonds ne sont pas enthousiastes quant aux perspectives du pays.

L’économie de l’Inde s’est développée comme prévu selon les gestionnaires du fonds Barings Emerging Markets Local Debt, avec des baisses de taux d’intérêt et une croissance plus faible, ce qui, selon eux, n’est pas très attractif. Cela se traduit par une sous-pondération des taux d’intérêt indiens et de la devise. En ce qui concerne le revenu fixe, l’équipe préfère les obligations supranationales émises en roupies indiennes en raison de leur meilleure qualité de crédit (AAA) et de leur plus grande négociabilité. Les positions les plus convaincantes du portefeuille Barings se trouvent sur des marchés où l’inflation est maîtrisable et la croissance lente, avec la perspective d’une baisse des taux d’intérêt : République tchèque, Colombie, Afrique du Sud, Mexique et Pérou. En ce qui concerne les devises, la préférence va aux monnaies à fort potentiel de hausse, telles que le réal brésilien, le forint hongrois et les positions hors indice de référence sur la livre égyptienne, le won sud-coréen et le naira nigérian.

En revanche, le fonds BGF Emerging Markets Local Currency maintient une surpondération de la roupie indienne, estimant que le dollar américain s’affaiblit structurellement. Toutefois, le fonds est sous-exposé aux taux d’intérêt indiens par rapport à l’indice de référence JPM GBI-EM Global Diversified, car les gestionnaires voient une meilleure valeur relative ailleurs. L’exposition consiste en un mélange d’obligations d’État locales, d’obligations supranationales libellées en roupies indiennes et de produits dérivés. Les positions géographiques les plus importantes se concentrent sur des marchés tels que le Brésil et l’Afrique du Sud, qui sont considérés comme ayant des politiques monétaires strictes, des courbes de taux raides et offrant des rendements réels élevés.

En juillet 2025, le fonds Capital Group Emerging Markets Local Currency Debt surpondérait l’Inde de 0,8 an et la roupie indienne d’environ 0,3 % par rapport à l’indice de référence. L’exposition obligataire comprenait une combinaison d’obligations d’État indiennes et d’obligations supranationales libellées en roupies. L’équipe apprécie la liquidité et la forte demande intérieure pour les obligations d’État, tandis que les prêts supranationaux ne sont pas soumis à l’impôt sur les plus-values ou sur les revenus d’intérêts applicable aux obligations d’État indiennes. L’équipe a privilégié les obligations d’État et les taux d’intérêt brésiliens en raison de la solidité des fondamentaux macroéconomiques, malgré les inquiétudes politiques et budgétaires.

En revanche, le fonds Colchester Local Markets Bond a une exposition négligeable aux obligations d’État indiennes, sur la base de son score de stabilité financière, plus faible, et de la perspective peu attrayante des rendements réels par rapport aux autres pays. L’évaluation par l’équipe des différentiels de taux d’intérêt réels dans l’univers d’investissement a conduit à une légère pondération de la roupie indienne (0,4 %). La préférence est donnée aux obligations d’État brésiliennes, sud-africaines, mexicaines et indonésiennes et, en ce qui concerne les devises, au réal brésilien, à la roupie indonésienne et au won coréen.

Pour ce qui est du fonds Ninety One GSF Emerging Markets Local Currency Debt, le portefeuille est neutre pour les obligations d’État indiennes (en termes d’échéance). La majeure partie de l’exposition aux taux est effectuée par le biais de swaps qui, selon l’équipe, sont plus attractifs en raison des avantages fiscaux, des distorsions de l’offre et de la demande d’obligations, ainsi que de la conviction que le marché n’intègre pas encore pleinement les futures baisses de taux d’intérêt.

En ce qui concerne les devises, le portefeuille est neutre en roupie indienne par rapport à l’indice de référence. Les principales positions comprennent une surpondération des taux d’intérêt péruviens, l’équipe s’attendant à de nouvelles baisses de taux, et une position longue hors indice de référence sur le dollar taïwanais dans le cadre d’un arbitrage relatif avec le renminbi chinois.

Le fonds Pictet Emerging Local Currency Debt sous-pondère légèrement l’Inde, principalement par le biais de swaps, qui, selon l’équipe, sont proposés à des prix attrayants, les marchés n’ayant pas encore pleinement intégré de nouvelles baisses de taux d’intérêt. L’équipe a choisi de sous-pondérer la roupie indienne à un moment où la Reserve Bank of India réduisait ses réserves. Cependant, l’équipe a récemment cherché des moyens de réduire cette sous-pondération.

La préférence est donnée à l’exposition aux pays d’Europe centrale et orientale, du Moyen-Orient et d’Afrique où les taux d’intérêt réels sont élevés et les rendements attrayants, ainsi qu’aux pays d’Asie où les rendements sont élevés. L’exposition aux devises comprend des surpondérations dans des devises à portage élevé telles que la livre turque, le peso chilien, la livre égyptienne, le rand sud-africain et le réal brésilien.

Elbie Louw (titulaire du CFA et CPIM) est Senior Analyst Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.