Les obligations d’entreprises de la zone euro ont généré un rendement de 4,2 % au cours des douze derniers mois (mesuré par l’indice Morningstar Eurozone Corporate Bond), tandis que leur équivalent américain, l’indice Morningstar US Corporate Bond, a perdu 1,8 % en euros. L’effet de change a été déterminant.

L’indice Morningstar Global Corporate Bond (couvert en EUR) a gagné 2,5 points de pourcentage au cours des douze mois jusqu’en août 2025, tandis que la version non couverte a baissé de 0,2 point de pourcentage. Les acteurs du marché craignent toujours que les politiques de l’administration Trump ne creusent les déficits budgétaires américains et, à l’instar de l’augmentation des droits de douane à l’importation, ne se révèlent inflationnistes.

Pourtant, la confiance dans les obligations d’entreprises s’est récemment rétablie. Le spread sur les obligations américaines investment grade les plus risquées (notées BBB), mesuré par l’ICE BofA BBB US Corporate Index Option-Adjusted Spread, est passé de 149 points de base en avril 2025 à 102 points de base à la fin du mois d’août. Ce redressement a été largement alimenté par une forte demande dépassant une offre limitée, l’appétit des investisseurs étant stimulé par des rendements absolus attrayants de 5 % ou plus pour les émetteurs de haute qualité. Septembre est traditionnellement un mois chargé en termes de nouvelles émissions, il est donc intéressant de voir comment le marché absorbera l’offre.

Dans ce contexte, nous examinons de plus près deux fonds de la catégorie Morningstar Global Corporate Bond – EUR Hedged qui font l’objet d’une analyse qualitative par Morningstar : Pimco GIS Global Investment Grade ESG et Robeco Global SDG Credits. Nous mettons en évidence leurs similitudes et leurs différences, y compris leurs approches en matière de développement durable.

People

Jelle Brons, spécialiste des obligations d’entreprises et membre senior de l’équipe d’investissement durable de Pimco, dirige la stratégie PIMCO Global Investment Grade Credit ESG depuis son lancement en 2018. L’équipe comprend également Mark Kiesel, Mohit Mittal et Saurabh Sud. Ce quatuor fait partie d’un groupe plus large de 40 gestionnaires de portefeuille et traders en obligations d’entreprises, soutenus par plus de 80 analystes de crédit et une équipe de crédit durable composée de sept membres. Cette profondeur impressionnante de talents et de ressources vaut à la stratégie une note High pour le pilier People.

Chez Robeco, cependant, le récent remaniement de l’équipe de gestion justifie une vision plus prudente, ce qui se traduit par une note Average pour le pilier People. Moins de deux ans après le départ du CIO Fixed Income Victor Verberk en juin 2023, son successeur, Reinout Schapers – qui avait cogéré la stratégie depuis sa création en mai 2018 – a également quitté l’entreprise. La stratégie est désormais supervisée par Matthew Jackson, qui est relativement nouveau car il a rejoint Robeco en mars 2024 (il travaillait auparavant chez Western Asset Management), ainsi que par deux cogestionnaires. Morningstar veut d’abord observer comment cette équipe travaille ensemble avant de renforcer sa conviction dans la nouvelle configuration.

Process

Malgré les changements d’équipe, la stratégie de Robeco conserve une note Above Average pour le pilier Process. Elle suit le processus d’investissement éprouvé de sa stratégie sœur, Robeco Global Credits, bien que sous une forme plus limitée en raison de sa composante de développement durable. L’approche combine un positionnement descendant sur les marchés du crédit et une sélection ascendante de titres fondée sur l’analyse fondamentale. Les perspectives macroéconomiques et l’appétit pour le risque de l’équipe guident les priorités régionales et les opportunités thématiques, tandis que la sélection des obligations individuelles est basée sur une recherche approfondie en matière de crédit. Seuls les émetteurs considérés comme ayant un impact neutre ou positif sur les Objectifs de développement durable (ODD) des Nations unies, selon le cadre exclusif de Robeco, sont éligibles. Ces critères réduisent l’univers investissable d’environ 20 à 25 % par rapport à Robeco Global Credits.

La stratégie de Pimco obtient également la note Above Average pour le pilier Process. Son expertise en matière d’obligations d’entreprises est de premier ordre et se caractérise par une recherche fondamentale rigoureuse et une discipline en matière de valorisation. Les gestionnaires développent des thèmes descendants (y compris des tendances ESG à long terme) qui déterminent le positionnement des taux d’intérêt et les pondérations sectorielles, tandis que les spécialistes des entreprises de Pimco génèrent des idées ascendantes dans l’ensemble de l’univers investissable. Les filtres de développement durable excluent environ 15 % de l’indice de référence, tandis que l’équipe vise également à maintenir une note ESG moyenne supérieure à celle de l’indice.

Portefeuille

Au sein des obligations d’entreprises, Pimco privilégie les émetteurs dont la qualité de crédit devrait s’améliorer dans les secteurs sous-évalués, avec une préférence particulière pour les obligations ESG ou vertes. Les gestionnaires ont maintenu des positions surpondérées dans les institutions financières pendant plusieurs années, un secteur qui émet beaucoup d’obligations liées à l’ESG. L’exposition bancaire de Robeco, qui représente généralement environ un quart de l’indice de référence, a oscillé entre 26 et 39 % du portefeuille au cours des cinq dernières années civiles. Les deux équipes évitent largement les émetteurs du secteur du pétrole et du gaz.

Pimco n’hésite pas à élargir l’univers investissable, explorant souvent des opportunités hors indice de référence dans les obligations à haut rendement (généralement de 3 à 5 % du portefeuille) et les produits titrisés (jusqu’à 10 %). Comme Pimco, Robeco investit principalement dans des obligations d’entreprises investment grade, mais peut allouer jusqu’à 20 % de son portefeuille à des obligations d’entreprises à haut rendement hors indice de référence, à des obligations d’entreprises des marchés émergents (principalement investment grade) et à des produits titrisés, avec un plafond combiné de 33 %.

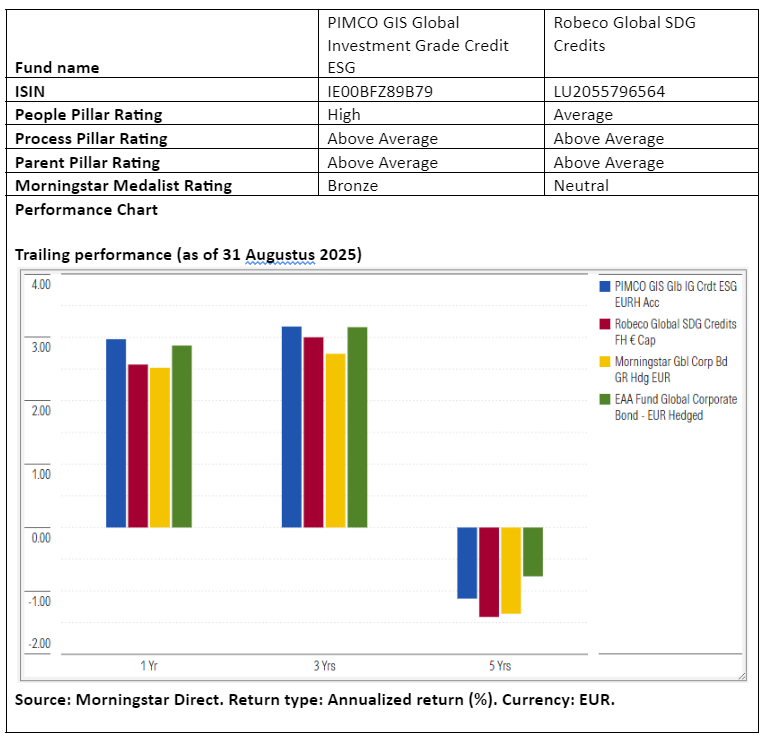

Performance

La solide performance de Robeco est le fruit d’une sélection de crédit judicieuse, devançant souvent le marché dans toutes les régions et tous les secteurs, grâce à la flexibilité de sa stratégie. Toutefois, l’effet de ce bilan est quelque peu diminué par les récents changements intervenus au sein de l’équipe de management.

Sous la direction de M. Brons, la stratégie de Pimco repose également sur des bases solides, tant en termes absolus qu’en termes ajustés au risque. Cela dit, l’accent mis sur l’ESG peut parfois entraîner des divergences de performance par rapport à d’autres fonds d’obligations d’entreprises mondiales sans mandat ESG.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.