Les obligations d’État en monnaie locale d’Amérique latine et d’Afrique du Sud ont connu une année faste en 2025, tandis que les principaux pays asiatiques sont restés à la traîne par rapport au marché dans son ensemble.

Pour les emprunts d’État des marchés émergents en monnaie locale, 2025 a été une excellente année. Cette catégorie a rapporté 3,7 % aux investisseurs (en euros), contre 5,7 % pour l’indice Bloomberg Global Aggregate Government Bond des marchés développés. Parmi les meilleures performances, on trouve les poids lourds de l’indice de référence que sont le Brésil, le Mexique et l’Afrique du Sud, tandis que des pays comme l’Inde et la Chine figurent parmi les moins performants. Les divergences entre les politiques monétaires, les régimes politiques, l’impact des droits de douane et le sentiment des investisseurs ont séparé les gagnants des perdants. Dans la catégorie Morningstar Global Emerging Markets Bonds – Local Currency, NinetyOne et Morgan Stanley proposent aux investisseurs des stratégies notées par des analystes.

People

La stratégie Emerging Markets Local Currency Debt de NinetyOne continue de bénéficier d’une équipe de direction très expérimentée et très soudée, ce qui lui vaut une note Above Average pour le pilier People. Le chef de file Werner Gey van Pittius, aux commandes depuis 2012, est secondé par Antoon de Klerk (depuis 2017) et Christine Reed (promue en 2023). L’équipe chargée de la dette souveraine et des devises, qui compte au total 12 investisseurs répartis entre Le Cap et Londres, a une longue tradition de partage des décisions et peut se prévaloir d’une expérience moyenne d’environ vingt ans. Le taux de roulement de cette équipe est particulièrement bas par rapport à ses pairs.

En revanche, MS INVF Emerging Markets Local Income est noté Average pour le pilier People. La liste des gestionnaires de portefeuille de la stratégie a connu un renouvellement important entre 2021 et 2023, avec notamment le départ de dirigeants de longue date. Les cogestionnaires actuels, Brian Shaw et Patrick Campbell, ont été nommés gestionnaires principaux au milieu de l’année 2023, après avoir été cogestionnaires depuis 2021 et 2022, respectivement. Bien qu’ils travaillent depuis longtemps pour la société, ils n’ont eu que des responsabilités limitées en tant que gestionnaires de portefeuille avant cette stratégie. Même si l’équipe a élargi son vivier de générateurs d’idées, il s’agit d’un groupe récent par rapport à une série d’homologues expérimentés. Le maintien de la stabilité sera essentiel pour prouver la durabilité à long terme.

Process

L’approche de NinetyOne obtient une note Above Average au titre du pilier Process, ce qui reflète son mélange rigoureux de signaux macroéconomiques descendants et de recherche pays ascendante. L’équipe vise une surperformance annuelle de 150 points de base par rapport à l’indice JPM GBI-EM Global Diversified, principalement grâce à une gestion active des devises et des taux d’intérêt. Des modèles nationaux exclusifs évaluent les risques d’inflation et de dévaluation, ainsi que la dynamique des bilans, et alimentent un tableau de bord hebdomadaire d’allocation d’actifs qui guide les sur- et sous-pondérations de 20 à 30 pays actifs. La volonté de l’équipe de pénétrer les marchés frontières et les marchés hors indice a historiquement ajouté de la valeur, bien qu’elle introduise une volatilité épisodique.

Morgan Stanley obtient une note Average pour le pilier Process. Sa structure décentralisée permet à huit gestionnaires de portefeuille de gérer des portefeuilles de risques individuels, les idées étant mises en commun entre les différents véhicules d’investissement. L’univers investissable s’étend bien au-delà des obligations d’État en devises locales, pour inclure la dette en devises fortes (plafonnée à 40 %) et la dette des entreprises (limitée à 10 %). L’accent est mis sur la génération d’idées ascendantes, les décisions descendantes étant limitées, hormis celles des gestionnaires qui visent à maintenir la sensibilité globale du portefeuille au risque de crédit et aux variations des taux d’intérêt proches du niveau de référence. Les instruments dérivés portent fréquemment l’exposition notionnelle du portefeuille à 120-150 %, parfois jusqu’à 165 %, l’équipe cherchant à imiter le profil de volatilité de l’indice de référence. Cette approche est prometteuse, mais il est difficile de maintenir une exécution cohérente au fil du temps, en particulier dans un contexte de taux de roulement élevé des équipes.

Portefeuille

Les expositions pays de NinetyOne sont dimensionnées en fonction de la liquidité, de la valorisation et du risque. La connaissance approfondie des marchés frontières par l’équipe constitue un atout majeur qui a profité aux investisseurs au fil du temps. Par exemple, à la fin de 2024, le portefeuille détenait une participation hors indice de 8 % dans des obligations notées B et CCC, notamment au Ghana et en Zambie, que les gestionnaires préféraient en raison des efforts de restructuration de la dette. À l’époque, la duration était légèrement supérieure à celle de l’indice de référence, avec des surpondérations notables de la République tchèque et en Chine, et une sous-pondération de la Chine en raison du risque géopolitique.

Le portefeuille de MS INVF est plus agressif et structurellement moins lié à l’indice de référence. La société investit dans des obligations souveraines, d’entreprises et de pays frontières, en devises locales et en devises fortes. Les pondérations par pays peuvent varier considérablement. Les positions importantes sur des marchés tels que l’Égypte, l’Ouzbékistan et la Turquie déterminent souvent les résultats à court terme. Les allocations aux pays frontières ont toujours été comprises entre 20 % et 80 %. Les écarts importants entre les pays offrent un avantage lors des reprises, mais amplifient la dispersion lorsque les marchés se retournent.

Performance

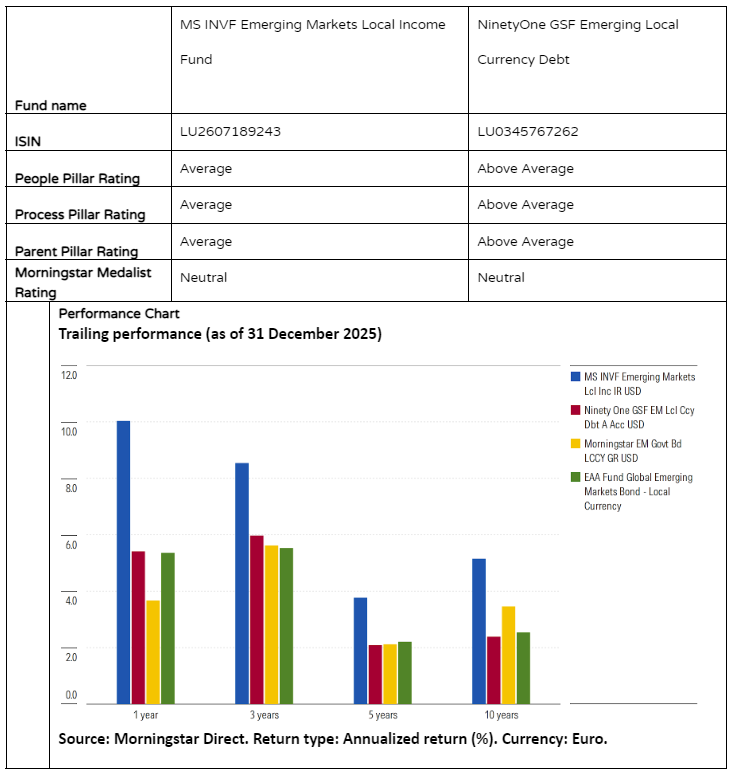

NinetyOne a obtenu d’excellents résultats sur le long terme. La stratégie a tendance à accuser un certain retard lors des phases d’aversion pour le risque, mais elle tire efficacement profit des rebonds. Les réussites récentes comprennent une sous-pondération des obligations mexicaines en 2024, ainsi que des positions opportunes sur la livre égyptienne et la lire turque. En 2023, une surpondération importante de la duration brésilienne a soutenu les rendements cette année-là, après la baisse des taux d’intérêt. En 2025, la surpondération des obligations mexicaines a contribué aux performances.

Chez Morgan Stanley, le profil de crédit et de devises de la stratégie peut la rendre plus vulnérable en cas d’effondrement des devises locales des marchés émergents. Par exemple, une position hors indice au Sri Lanka a nui aux performances en 2018. En revanche, les expositions aux marchés frontières hors indice et les positions de change à effet de levier ont contribué de manière significative au rebond de la stratégie de 2023 à la mi-2025, en particulier ses surpondérations de la Turquie et ses importantes participations hors indice de référence en Égypte et en Ouzbékistan (qui absorbent collectivement près d’un tiers des actifs à la mi-2024). Les positions hors indice et les paris sélectifs sur les devises ont contribué positivement aux performances en 2025.

Elbie Louw (titulaire du CFA et CPIM) est Senior Analyst Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.