Les stratégies axées sur la dette locale des marchés émergents ont été fortement malmenées au quatrième trimestre 2024, mais se sont redressées de manière spectaculaire (en dollars) au premier semestre 2025. L’indice JPM GBI-EM Global Diversified, qui fait souvent office de référence, a affiché un rendement de 13 % sur les six premiers mois de l’année.

Alors que le quatrième trimestre 2024 a été caractérisé par un dollar américain fort et une volatilité accrue autour des élections américaines, les six premiers mois de l’année ont en revanche été placés sous le signe d’un dollar faible et des incertitudes concernant les droits de douane et la politique américaine. Cependant, la stabilité de l’euro a entraîné une performance négative de 1 % depuis le début de l’année pour les investisseurs en euros. Notons qu’en avril 2025, JPM a achevé le processus d’attribution d’une pondération totale de 10 % à l’Inde dans l’indice JPM GBI-EM Global Diversified.

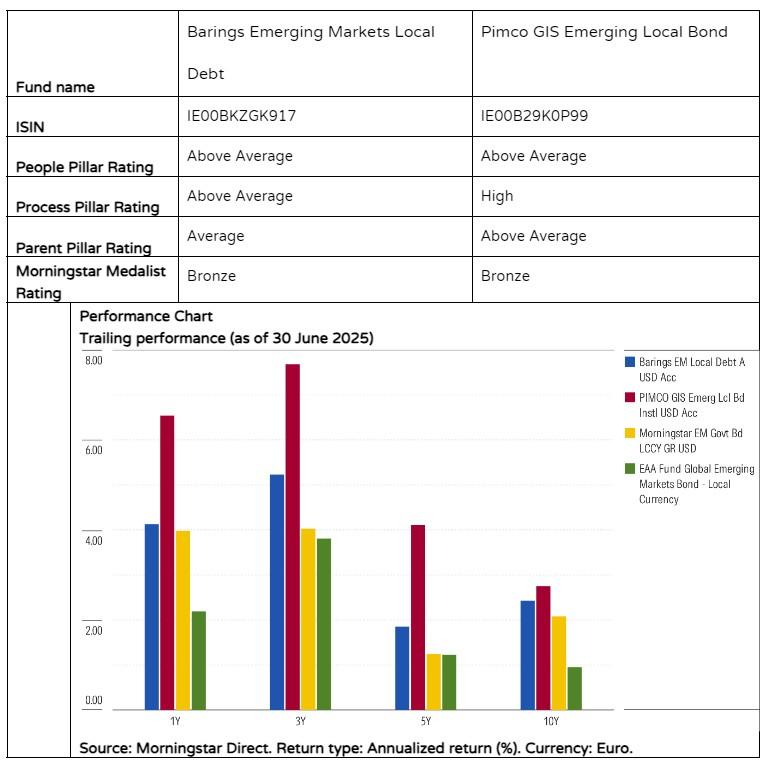

Pimco GIS Emerging Local Bond et Barings Emerging Markets Local Debt sont deux stratégies de la catégorie Morningstar Global Emerging Markets Bond – Local Currency notées par les analystes. Bien que les deux stratégies aient une note Morningstar Above Average pour le pilier People, le pilier Process de Pimco se distingue particulièrement : il obtient une note High, contre une note Above Average pour Barings.

People

Bien que les deux stratégies obtiennent une note Above Average pour le pilier People, les forces qui les sous-tendent diffèrent.

Chez Pimco, la stratégie est dirigée par le gestionnaire principal Pramol Dhawan et le cogestionnaire Michael Davidson. M. Dhawan a rejoint la société en 2013 et a pris en charge la stratégie et l’équipe chargée de la dette des marchés émergents en 2019. M. Davidson, spécialiste des taux d’intérêt locaux depuis 2017, a été nommé cogérant en 2023. Ils sont soutenus par une solide équipe de 31 membres, dont 10 gestionnaires de portefeuilles d’obligations d’État internationales, quatre économistes et trois analystes quantitatifs. Malgré le départ de 11 membres de l’équipe depuis 2023 (qui ont tous été remplacés), la taille de l’équipe et l’expérience moyenne de 17 ans dans l’investissement, combinées aux ressources plus larges de l’entreprise, restent impressionnantes. Bien que les gestionnaires en place occupent leur poste depuis relativement peu de temps, ils savent comment exploiter de multiples sources de rendement pour obtenir une surperformance.

Chez Barings, la stratégie est dirigée par Ricardo Adrogué, responsable des obligations d’État mondiales et des devises, depuis son lancement en 2014. Il peut se targuer de 30 années d’expérience. En avril 2025, il a transmis ses responsabilités au cogérant Cem Karacadag, qui apporte également trois décennies d’expérience, en prévision de son départ à la retraite en août 2025. Dans le même temps, Mi Lu et Vasiliki Everett, qui ont rejoint Barings respectivement en 2014 et 2016, sont également cogérantes. Mme Lu a travaillé en étroite collaboration avec M. Adrogué sur la dette en monnaie locale au cours des dernières années, tandis que Mme Everett apporte plus de trente ans d’expérience. Cependant, l’équipe est plus petite que celle de nombreux concurrents et la décision de la société de ne pas remplacer M. Adrogué laisse un vide au sein de l’équipe, composée de quatre gestionnaires de portefeuille, quatre analystes d’obligations d’État et un analyste quantitatif.

Process

Chez Pimco, le processus d’investissement est discipliné, reproductible et tient compte des risques, ce qui justifie la note High attribuée au pilier Process. Il associe la recherche descendante et ascendante, les spécialistes pays définissant les thèmes du portefeuille et les analystes crédit se concentrant sur l’analyse du crédit des entreprises et du crédit quasi-souverain. Divers outils quantitatifs sont utilisés pour identifier les opportunités de valeur relative et réduire les coûts de négociation. Grâce à l’abondance des ressources technologiques et humaines, cette stratégie est unique en son genre.

La stratégie de Barings utilise également des modèles quantitatifs et une analyse macroéconomique fondamentale. L’équipe utilise deux modèles distincts pour identifier les opportunités les plus intéressantes en matière de taux d’intérêt et de devises. Les deux modèles font l’objet d’une analyse fondamentale approfondie pays par pays, ce qui permet à l’équipe de ne pas tenir compte des résultats de modélisation. Il en résulte une approche à forte conviction, indépendante des indices de référence, mais avec une gestion formelle des risques limitée.

Portefeuille

La stratégie Pimco investit principalement dans des obligations d’État en monnaie locale. Historiquement, elle a construit des positions relativement concentrées, mais depuis 2019, les surpondérations ont été limitées à environ deux tiers d’années (en termes pondérés en fonction de l’échéance) afin que le risque reste gérable. Les sur- et sous-pondérations totales des devises sont restées inférieures à 16 % de l’indice de référence, avec un plafond de 4 % pour chaque devise. Depuis janvier 2019, l’exposition aux obligations d’entreprises en monnaie locale a culminé à 11 %, tandis que l’exposition aux produits titrisés a atteint 20 % en novembre 2019 – en incluant les investissements sur les marchés développés, qui ont depuis été fortement réduits.

En revanche, Barings reste relativement concentrée sur les obligations et les devises en monnaie locale des marchés émergents. La plupart des obligations ne sont pas couvertes et les gestionnaires peuvent également prendre des paris sur les devises (longs ou courts), même sans risque de taux d’intérêt, sur la base de valorisations attrayantes. La sur- ou sous-pondération par pays peut atteindre 5 % par rapport à l’indice de référence. L’équipe peut également investir jusqu’à 15 % dans des positions hors indice de référence, principalement dans des obligations en devises fortes liées à la restructuration de la dette soutenue par le FMI, comme c’est le cas actuellement pour les obligations du Sri Lanka.

Performance

Entre juillet 2015 et juin 2025, les deux stratégies ont réussi à récompenser les investisseurs sur la base d’un rendement ajusté au risque (ratio de Sharpe), bien qu’elles aient été plus volatiles que l’indice de la catégorie Morningstar Emerging Markets Government Bond – Local Currency.

Par exemple, Pimco a subi une perte d’environ 23 % lors de la vague de vente liée au Covid-19 au début de l’année 2020, en raison de positions dans des pays durement touchés tels que le Brésil et l’Ukraine, et de pertes au sein de la poche de collatéraux (principalement des prêts hypothécaires non garantis). En revanche, l’année 2022 a été exceptionnellement bonne grâce à une position prudente sur la dette russe, une sous-pondération des taux d’intérêt polonais et une position courte sur la livre égyptienne.

L’équipe de Barings a réussi à apporter une valeur ajoutée pendant les périodes de fortes corrections du marché, ainsi que pendant les phases de reprise. Par exemple, la surperformance de 2020 est due à une sous-pondération de l’Afrique du Sud (taux d’intérêt et devises) lors du choc du marché au premier trimestre, suivie d’une surpondération lors du mouvement de reprise plus tard dans l’année.

Elbie Louw (titulaire du CFA et CPIM) est Senior Analyst Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.