Les marchés obligataires ont opéré un revirement complet au premier trimestre. Après un début d’année positif, ils ont connu une forte baisse en mars, entraînant des rendements négatifs pour les obligations à haut rendement et des sorties de capitaux de cette catégorie.

Les tensions géopolitiques au Moyen-Orient ont fait grimper les prix de l’énergie et perturbé les chaînes d’approvisionnement, ravivant les craintes d’inflation. La BCE estimait initialement l’inflation à 2,5 % en mars (au-dessus de son objectif à long terme de 2 %). Cette situation a modifié les anticipations de taux d’intérêt, les investisseurs prévoyant désormais non plus des baisses de taux à court terme, mais plutôt un statu quo, voire de légères hausses de taux plus tard dans l’année. Les spreads se sont creusés et l’indice phare ICE BofA Euro High Yield a reculé de 1,7 % au cours du trimestre, contre une hausse de 0,5 % au trimestre précédent.

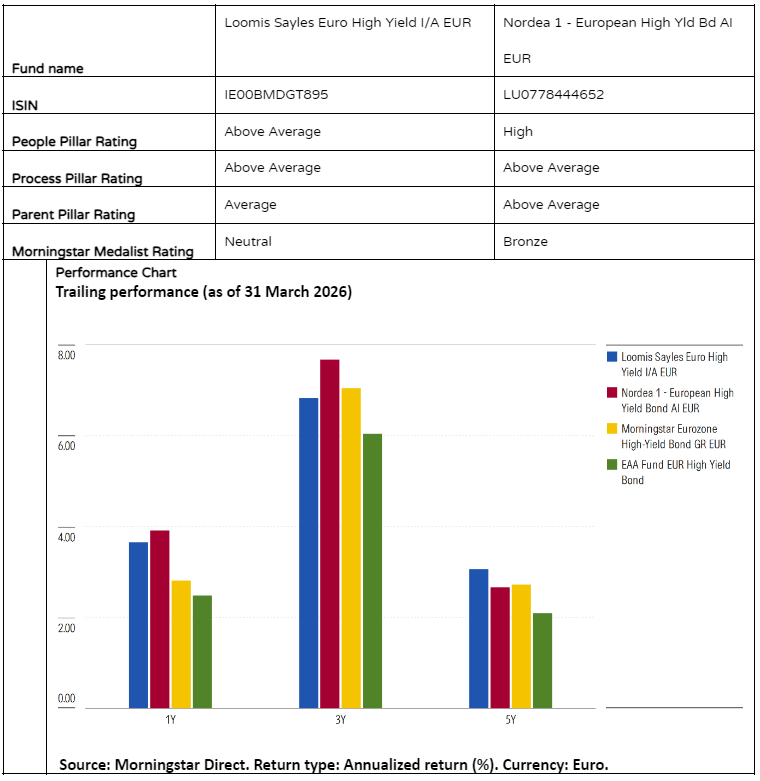

Au sein de la catégorie des obligations européennes à haut rendement de Morningstar, nous comparons deux stratégies recommandées par les analystes : Loomis Sayles Euro High Yield et Nordea European High Yield Bond.

People

Ces deux fonds sont gérés par des équipes expérimentées, mais leur mode de fonctionnement diffère.

Loomis Sayles Euro High Yield est géré par une équipe de sept membres ayant rejoint la société en provenance de Kempen en novembre 2020. Rik den Hartog, Pim van Mourik Broekman et Luuk Cummins forment le comité d’investissement qui approuve toutes les transactions du portefeuille. Tous trois cumulent plus de dix ans d’expérience et travaillent ensemble depuis huit ans. Les quatre autres gestionnaires sont responsables des outils quantitatifs, de la durabilité et de la supervision des opérations. Les sept gestionnaires de portefeuille analysent les émetteurs et suivent chacun 30 titres à haut rendement et 40 titres investment grade. La composition de l’équipe est restée inchangée depuis 2020 et la structure resserrée du fonds contribue à limiter la charge de travail. Le risque lié à la dépendance envers des figures clés est également limité. Le fonds obtient une note Above Average au titre du pilier People.

La stratégie Nordea European High Yield Bond est pilotée par quatre gestionnaires de portefeuille. Sandro Näf et Torben Skødeberg gèrent le fonds depuis sa création en 2002. D’abord chez Nordea, puis, à partir de 2007, en tant que fondateurs de Capital Four, qui intervient comme sous-conseiller pour cette stratégie. Mikkel Sckerl (2013) et René Kallestrup (2012) complètent l’équipe. Les gestionnaires peuvent s’appuyer sur une vaste plateforme de recherche comprenant 17 analystes de crédit internationaux et des équipes spécialisées dans l’optimisation et les entreprises en difficulté. Parmi les membres senior ayant quitté le fonds figure le gestionnaire de portefeuille Laust Johnsen, dont le départ date de septembre 2022. Cependant, la prise de décision étant basée sur le consensus, ses responsabilités pourraient facilement être reprises par le reste de l’équipe. L’équipe obtient une note High au titre du pilier People.

Process

Les stratégies des deux fonds reposent sur une analyse de crédit ascendante et obtiennent une note Above Average pour les piliers Process, mais la gestion des risques diffère.

Loomis Sayles, société de gestion obligataire spécialisée appartenant à Natixis, utilise un processus simple et facilement reproductible pour toutes ses stratégies de crédit. Ce dernier repose sur une sélection de titres ascendante, complétée par de modestes ajustements descendants. La pondération sectorielle reste généralement proche de l’indice de référence, tandis que le risque de crédit total est maintenu à moins de 5 % de celui-ci. Une caractéristique de cette approche est le biais de qualité : les titres notés CCC sont totalement exclus, et 4,5 % supplémentaires de l’univers d’investissement le sont pour des raisons de durabilité. Les gestionnaires peuvent investir jusqu’à 30 % dans des obligations investment grade afin d’élargir leur univers d’opportunités et utiliser des swaps sur défaut de crédit pour ajuster finement l’exposition.

Le processus de Nordea intègre l’analyse fondamentale, juridique et quantitative via des systèmes propriétaires. Il débute par une sélection large et une analyse de crédit détaillée d’environ 250 émetteurs. Les analystes appliquent des hypothèses de croissance prudentes et privilégient les nouvelles émissions et l’accès aux entreprises. Les outils de gestion du risque de liquidité, qui constituaient auparavant une source d’inquiétude, se sont considérablement améliorés et ont démontré leur résilience lors du repli des marchés en mars 2020. La taille de la stratégie réduit sa flexibilité (5,1 milliards d’euros d’ici fin 2025), même si ses caractéristiques de liquidité restent globalement conformes à celles des fonds comparables.

Portefeuille

Les différences de construction du portefeuille révèlent les contrastes stylistiques entre les fonds.

Le fonds Loomis Sayles Euro High Yield est comparé à un indice ajusté composé à 85 % de l’ICE BofA BB Euro High Yield Non-Financial Constrained et à 15 % de l’ICE BofA Euro Subordinated Financials. Le portefeuille comprend généralement entre 140 et 170 positions.

Depuis son lancement en février 2021, l’exposition aux obligations notées BB a oscillé entre 60 % et 80 %. L’exposition aux obligations BBB a culminé à 27 % en juillet 2023 et s’est maintenue autour de 20 % jusqu’en décembre 2025, principalement via la dette bancaire subordonnée (à l’exception des titres AT1 et RT1). L’exposition aux banques s’est établie en moyenne à 9 % au cours des cinq dernières années, avec une approche prudente se traduisant par une sous-pondération des banques italiennes en 2024 et un plafond de 3 % pour les banques françaises jusqu’en 2025.

Le fonds Nordea European High Yield Bond dispose d’un mandat plus large. Historiquement, le portefeuille comprenait environ 250 positions sur 150 émetteurs, mais ce nombre a augmenté ces dernières années pour atteindre plus de 300 émissions fin 2025. Bien que la notation moyenne soit BB, les gestionnaires étaient généralement sous-exposés aux titres BB et surexposés aux emprunts B et BBB au cours des quatre années précédant 2025. L’exposition aux titres CCC, qui a augmenté en 2020 après de multiples dégradations de notes, a diminué mais reste légèrement supérieure à l’indice de référence. L’équipe a également parfois eu recours à une exposition tactique significative de 5 à 6 % sur le fonds croisé iTraxx CDX. Le positionnement sectoriel privilégiait généralement les services, avec une sous-pondération de l’automobile, des services publics et des industries de base.

Performance

Bien que le fonds Loomis Sayles Euro High Yield soit encore relativement jeune, il s’est classé dans le premier quartile de sa catégorie Morningstar de février 2021 à janvier 2026, tant en termes de performance absolue que de performance ajustée au risque. Les rendements sont générés par une sélection rigoureuse des obligations et de nombreuses petites transactions. L’exclusion des titres CCC a limité le potentiel de hausse lors des fortes progressions, mais a renforcé la protection contre les baisses, notamment lors de la correction provoquée par les droits de douane américains sur les importations en mars-avril 2025, période durant laquelle un positionnement défensif et une surpondération du secteur des télécommunications ont généré de la valeur.

Le fonds Nordea European High Yield Bond affiche une performance solide sur le long terme. De février 2002 à septembre 2025, il a généré un rendement annualisé de 6,8 %, surperformant la moyenne de ses concurrents de 2 points de pourcentage, tout en étant en deçà de son indice de référence ICE BofA de 0,2 point de pourcentage par an. La sélection des émetteurs a été le principal moteur de cette surperformance, tant historique que récente, en 2025, tandis que les produits dérivés ont eu un impact mitigé. Malgré des chocs ponctuels à court terme (dont une perte de 162 points de base en mars 2023 liée à la dépréciation des titres AT1 de Credit Suisse), les pertes à long terme dues au défaut de paiement restent inférieures à la moyenne du marché.

Jeana Marie Doubell est Investment Analyst Fixed Income EMEA chez Morningstar, membre du panel d’experts d’Investment Officer.