Une gestion prudente des risques est essentielle lorsque l’on investit dans des obligations à haut rendement. Des stratégies opérant sur le même segment de marché peuvent diverger considérablement lorsque les tensions s’accentuent.

Lorsque plusieurs banques se sont retrouvées en difficulté en 2023, les investisseurs internationaux ont commencé à s’inquiéter, se remémorant l’année 2008, lorsque les premiers signaux d’alarme ont retenti, aboutissant à une crise financière planétaire. La faillite du prêteur hypothécaire subprime New Century Financial en avril et l’effondrement d’un fonds spéculatif de Bear Stearns en juin ont été suivis d’une panique bancaire chez le prêteur britannique Northern Rock en septembre. Fin 2008, Lehman Brothers s’est effondrée, avec plus de 30 dollars de dettes pour 1 dollar de capital – peut-être la chute la plus célèbre de cette période.

Cependant, l’année 2023 s’est révélée très différente, notamment grâce à l’intervention rapide des autorités de réglementation. En mars de la même année, la Silicon Valley Bank s’est effondrée après un cas classique de ruée sur les banques. La Signature Bank, acteur plus petit prêtant au secteur des cryptomonnaies, a suivi. En mai, First Republic a fait faillite et, outre-Atlantique, la banque suisse UBS a dû renflouer sa rivale en difficulté, Credit Suisse.

Sur le long terme, de nombreux fonds à haut rendement exposés à ces institutions se sont largement rétablis, en partie grâce à des expositions diversifiées et à une gestion prudente des positions.

Sur le long terme, de nombreux fonds à haut rendement exposés à ces institutions se sont largement rétablis, en partie grâce à des expositions diversifiées et à une gestion prudente des positions. Nous allons maintenant examiner deux fonds d’obligations mondiales à haut rendement qui ont tous deux été exposés à Lehman Brothers et au Credit Suisse : Pimco GIS Global High Yield Bond et AllianceBernstein Global High Yield.

People

Bien que les deux sociétés disposent de ressources importantes, de nombreux changements de direction et un taux de rotation des analystes supérieur à la moyenne ont limité la note de ces fonds à Average pour le pilier People.

Chez Pimco, David Forgash a repris cette stratégie et la direction de l’équipe des obligations à haut rendement 2023, succédant à Andrew Jessop. Il est assisté par Sonali Pier, spécialiste expérimentée du crédit mondial, qui supervise divers mandats à haut rendement et les meilleures stratégies de crédit multisectorielles, ainsi que par Charles Watford, spécialiste du crédit européen à haut rendement. Le trio expérimenté peut compter sur des ressources étendues, et notamment 65 analystes spécialistes du crédit d’entreprise et 13 spécialistes des créances sinistrées, mais un effet secondaire de la méritocratie de la société est souvent un taux de rotation supérieur à la moyenne.

Les cinq gestionnaires d’AllianceBernstein (AB) sont spécialisés dans plusieurs classes d’actifs. Gershon Distenfeld, responsable des stratégies de revenu, et Matthew Sheridan, responsable des stratégies multisectorielles américaines, figurent sur la liste depuis 2005, apportant leur contribution en matière de crédit et d’allocation d’actifs. Christian DiClementi, responsable de la dette des marchés émergents, et Fahd Malik, gestionnaire de portefeuilles à revenus multiples, ont rejoint l’équipe en 2021. William Smith, responsable du haut rendement aux États-Unis, a suivi en 2022. Ils sont assistés d’une équipe quant de 15 personnes et d’une équipe de 27 analystes. AB a remplacé la plupart des forces en présence en promouvant des talents internes, mais de nombreux membres de la nouvelle garde doivent encore faire leurs preuves dans leurs fonctions.

Process

Le processus rigoureux de recherche fondamentale de Pimco, largement étayé par ses ressources étendues en matière de crédit, permet d’obtenir une notation Above Average pour le pilier Process. Contrairement à d’autres fonds Pimco qui reflètent les thèmes macroéconomiques de la société par des positions hors indice, cette stratégie se concentre principalement sur les sociétés à haut rendement, en particulier dans le segment de qualité supérieure qui offre une certaine protection contre les ventes de crédit. Le succès dépend en grande partie de la capacité à identifier des obligations sous-évaluées et présentant des fondamentaux sous-estimés.

L’approche multisectorielle puissante d’AB entraîne une volatilité accrue qui n’est pas toujours récompensée, ce qui se traduit par une note Average au titre du pilier Process. L’approche suit la même combinaison d’analyse quantitative et fondamentale que de nombreux autres produits à revenu fixe d’AB. Le processus s’appuie sur l’équipe quant pour réduire l’univers d’investissement des titres, des pays et des devises, après quoi les analystes de crédit évaluent fondamentalement chaque question. L’équipe utilise des produits dérivés (généralement entre 5 % et 20 % de l’exposition nominale) pour gérer les risques des portefeuilles.

Portefeuille

Bien que l’approche de Pimco privilégie la qualité supérieure, sa stratégie n’exclut pas totalement la catégorie de qualité la plus basse. La part des obligations notées CCC ou moins est généralement restée inférieure à 6 % depuis 2020, alors que l’exposition moyenne dans cette catégorie peut atteindre 15 %. L’équipe est également sensible au risque de liquidité et peut détenir une position de trésorerie importante (historiquement entre 3 % et 12 % du portefeuille), souvent associée à des dérivés de crédit sur indice à haut rendement (généralement moins de 10 % des actifs du portefeuille) pour compenser l’effet négatif de la trésorerie.

Bien que l’équipe d’AB soit principalement active dans le domaine des obligations d’entreprises à haut rendement, de la dette des marchés émergents et des produits titrisés, elle s’aventure également dans des segments plus risqués et moins liquides du marché, tels que les transactions de transfert de risque de crédit, les dérivés de titres adossés à des créances hypothécaires commerciales garanties et les obligations convertibles AT1 des banques européennes. Par conséquent, leur stratégie à haut rendement peut être très différente de celle de leurs homologues plus conservateurs. Cela dit, ces positions ont été réduites à moins de 10 % au cours des cinq dernières années, du fait d’une forte volatilité baissière lors de la vague de liquidation induite par la crise du Covid-19, en 2020.

Ces fonds, à l’image de nombreux fonds sectoriels ayant un historique de plus de 15 ans, détenaient encore des obligations de Lehman Brothers dix ans plus tard, en 2020, en raison de la longueur du processus de liquidation. C’est moins inquiétant qu’il n’y paraît, car les distributions aux détenteurs d’obligations de premier rang provenant de véhicules protégés se sont poursuivies jusqu’en 2025. Les fonds détenaient également des obligations Credit Suisse AT1 arrivant à échéance en 2023, mais ces positions étaient de taille raisonnable, ce qui limitait l’impact.

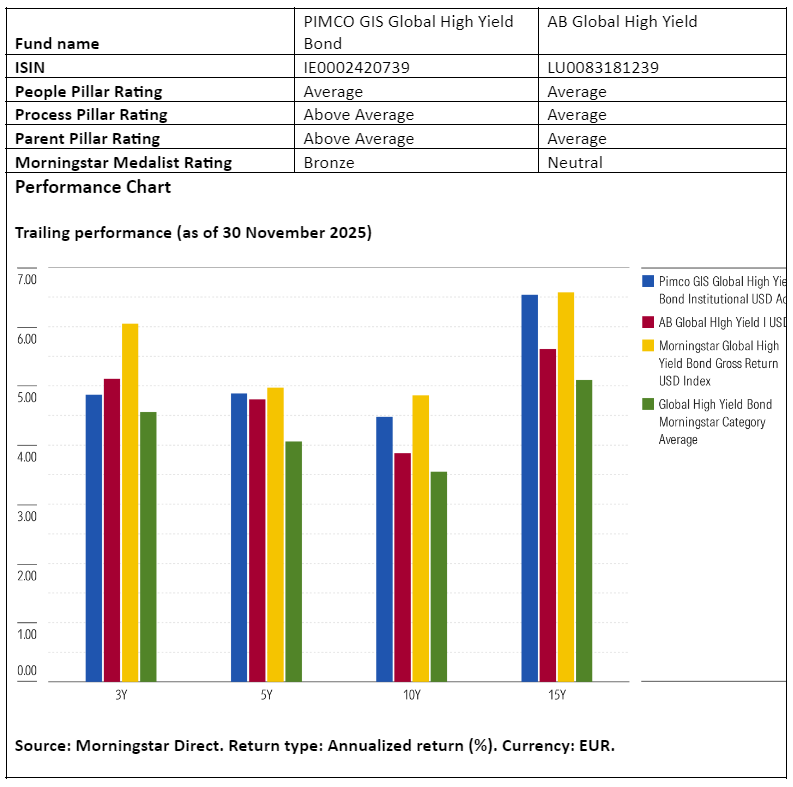

Performance

Du fait de son biais vers la qualité, le portefeuille de Pimco se comporte généralement de manière défensive lors des ventes sur le marché du crédit, comme au début de 2020, protégeant ainsi les investisseurs contre les baisses de cours. Toutefois, cela pourrait signifier que le fonds sous-performe lors des phases de hausse des marchés axées sur la prise de risque. La sélection d’obligations de l’équipe a également permis de bénéficier de la hausse des marchés du crédit, comme en 2017 et aux quatrièmes trimestres de 2022 et 2024.

Le penchant d’AB pour le risque a rendu le fonds vulnérable lors des récentes périodes de tensions. En 2018, il a connu des difficultés lorsque les positions sur les obligations en devises fortes et locales des marchés émergents ont été affectées par les effets de contagion de la crise argentine. Le fonds s’est de nouveau retrouvé en difficulté au début de l’année 2020, en raison de positions dans des classes d’actifs de niche telles que les opérations de transfert de risque de crédit et les obligations européennes AT1. En 2024, la stratégie a connu de meilleures performances, en partie grâce aux positions hors indice de référence dans les prêts bancaires et les prêts titrisés, qui ont continué à se redresser après la vague de cession des valeurs bancaires en 2023.

Jeana Marie Doubell est Investment Analyst Fixed Income EMEA chez Morningstar, membre du panel d’experts d’Investment Officer.