Le marché américain des obligations à haut rendement a enregistré un rendement de 7,4 % entre janvier et octobre 2025 (à l’aune de l’indice Morningstar US High Yield Bond Total Return USD), dépassant le rendement de 4,9 % du marché des prêts à effet de levier (indice Morningstar LSTA US Leverages Loans Total returns USD). La sous-performance de cette année est particulièrement marquée, en raison de plusieurs défaillances importantes telles que celles de Tricolor et de First Brands.

Le marché américain des prêts à effet de levier a connu une croissance rapide au cours de la dernière décennie, atteignant 1300 milliards de dollars en 2025. À titre de comparaison, le marché américain des titres à haut rendement est passé d’un pic de 2000 milliards de dollars en 2021 à environ 1500 milliards de dollars en 2025. Étant donné que la plupart des émetteurs qui accordent des prêts émettent également des obligations à haut rendement, certains gestionnaires de portefeuille peuvent considérer les prêts bancaires comme une alternative à valeur relative pour les émissions à haut rendement, si le mandat le permet. Les fonds UCITS sont généralement limités à une exposition maximale de 10 % aux prêts bancaires ou aux CLO, et les expositions supérieures à 5 % sont rares.

L’année a été en partie marquée par quelques incidents majeurs dans le secteur des prêts à effet de levier. Jusqu’à présent, cependant, ces événements restent isolés et ne signalent pas de problèmes sectoriels plus vastes pour les prêteurs spécialisés dans les crédits automobiles à risque. Malgré cela, ces événements ont conduit à un examen plus approfondi du secteur, ce qui a incité certains investisseurs à haut rendement à se montrer plus prudents à l’égard des prêts pour le moment.

Nous examinons aujourd’hui de plus près deux fonds notés par des analystes présentant une exposition supérieure à la moyenne aux prêts à effet de levier dans la catégorie Morningstar USD High Yield Bond : BlackRock GIS Income Strategies et Neuberger Berman Short Duration High Yield Engagement.

People

La stratégie Blackrock compte trois gestionnaires de portefeuille expérimentés aux compétences complémentaires et une équipe d’analystes chevronnés, ce qui lui vaut d’être classée Above Average pour le pilier People. Carly Wilson, responsable des prêts bancaires, dirige le fonds depuis 2018 et gère au quotidien le segment des prêts de la stratégie. David Delbos et Mitchell Garfin, coresponsables du financement à effet de levier aux États-Unis, gèrent le segment à haut rendement. Le trio travaille ensemble depuis 2009 et met en œuvre de manière collaborative les thèmes macroéconomiques et l’allocation d’actifs, avec le soutien de plus de 15 analystes américains spécialisés dans le financement à effet de levier et de quatre autres spécialistes des prêts.

Les cogestionnaires de Neuberger Berman, Joe Lind et Chris Kocinski, ne sont plus novices dans cette stratégie, mais ils doivent encore faire leurs preuves, puisqu’ils ont obtenu la note Average pour le pilier People. M. Lind a rejoint la société en 2018 après avoir travaillé pour Polen Capital et M. Kocinski a été promu en 2019 au poste de cogestionnaire après avoir été responsable de la recherche sur les titres below investment grade. Depuis lors, deux cogestionnaires expérimentés ont pris leur retraite. L’approche axée sur la recherche qu’ils adoptent nécessite d’importantes ressources de crédit, qu’ils obtiennent d’une solide équipe de 28 analystes non investment grade et de sept traders couvrant à la fois les obligations et les prêts. Bien que tous les éléments soient réunis, l’équipe actuelle n’a pas encore trouvé son rythme.

Process

L’équipe de Blackrock suit une approche rigoureuse qui tire le meilleur parti de ses capacités en matière de crédit aux entreprises et de ses ressources en matière de gestion des risques, ce qui lui vaut une note Above Average pour le pilier Process. Bien que MM. Wilson, Garfin et Delbos collaborent aux décisions d’allocation descendante, l’accent est principalement mis sur la sélection ascendante des titres, et les gestionnaires s’appuient sur la vaste équipe d’analystes et de traders de Blackrock pour alimenter le portefeuille en prêts et en obligations à haut rendement en suivant une approche ascendante. La recherche fondamentale comprend des éléments qualitatifs tels que l’évaluation du secteur, la position concurrentielle et la qualité de la gestion, ainsi que des éléments quantitatifs tels que la solidité du bilan et la génération de flux de trésorerie disponibles.

L’équipe de Neuberger Berman suit une stratégie axée sur la valeur qui repose sur une sélection fondamentale et ascendante des crédits. Cette stratégie a cependant subi quelques modifications au cours des dernières années, qui sont encore en cours de mise en œuvre, ce qui lui vaut une note Average pour le pilier Process. L’équipe a ajouté de la flexibilité pour détenir des obligations par le biais de restructurations de dette lorsqu’elle perçoit des possibilités de niveaux de valeur de reprise solides, un levier déjà disponible pour la plupart de ses concurrents comme Blackrock. Elle a également mis en place des garde-fous plus stricts concernant les pondérations actives d’un seul émetteur afin de réduire l’impact d’éventuels problèmes de crédit.

Portefeuille

L’équipe de Blackrock maintient une exposition d’au moins 80 % aux émetteurs domiciliés aux États-Unis, tandis que la répartition du portefeuille entre les obligations à haut rendement (généralement 50 % à 60 % des actifs) et les prêts (généralement 35 % à 45 %) est déterminée par les valorisations relatives et le niveau souhaité de risque de marché global. L’équipe investit généralement dans des émissions d’obligations à haut rendement plus importantes et plus liquides. Dans le cadre de l’attribution des prêts, ils privilégient généralement les émetteurs qui émettent à la fois des prêts et des obligations à haut rendement, et ont une préférence pour les émetteurs de prêts expérimentés ayant fait leurs preuves en matière de remboursement de leurs dettes.

La stratégie de Neuberger Berman se concentre principalement sur les titres de créance notés BB et B. Les gestionnaires évitent les dettes non libellées en dollars américains et les dérivés de crédit, mais ont la possibilité de détenir jusqu’à 10 % de prêts bancaires garantis de premier rang (souvent maintenus entre 3 % et 6 %). Le fonds est en outre limité aux obligations à échéance plus courte et la duration du portefeuille (une mesure de la sensibilité aux taux d’intérêt) reste généralement inférieure à 3 ans pour aider à contenir le risque. En outre, le fonds exclut environ 20 % des émetteurs par le biais d’un cadre ESG et de développement durable.

Aucun des deux fonds n’a été affecté par les défaillances des prêteurs Tricolor ou First Brands, spécialisés dans les crédits automobiles.

Performance

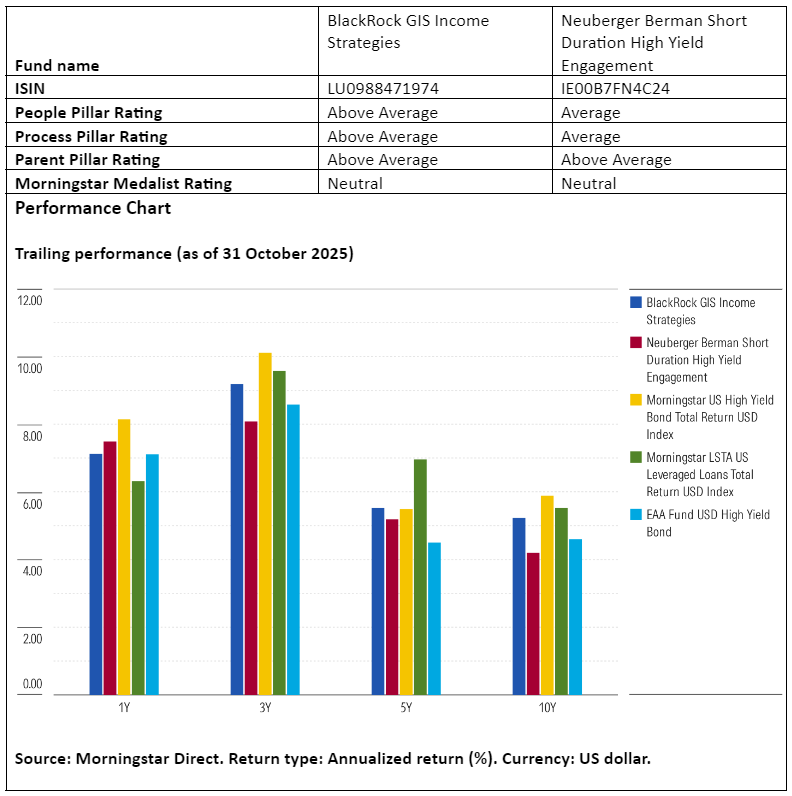

La performance à long terme de la stratégie Blackrock est solide, mais son classement relatif pour une période donnée dépend largement du différentiel de performance entre les obligations à haut rendement et les prêts bancaires, compte tenu de son indice de référence personnalisé composé à 60 % de l’indice Bloomberg US High Yield 2 % Issuer Capped et à 40 % de l’indice Morningstar LSTA Leveraged Loan. L’allocation du fonds en prêts est la plus importante du groupe de référence, mais elle sert souvent de tampon pendant les périodes de turbulence du marché (comme en 2022), permettant d’atténuer les pertes en cas de volatilité des taux ou lorsque les marchés à haut rendement s’effondrent (2020). Cela peut également freiner le fonds, comme en 2025, lorsque les rendements des prêts ont été inférieurs à ceux des obligations à haut rendement.

Le profil de performance relative de la stratégie de Neuberger Berman est déterminé par de multiples niches, ce qui crée un profil de rendement complexe. Le biais en faveur de la duration courte a offert aux investisseurs une marge de sécurité supplémentaire lorsque les taux ont flambé en 2022, mais son biais en faveur d’une meilleure qualité l’a freiné en 2024, année où le risque de crédit a été récompensé. Le fonds ne mentionne pas d’indice de référence officiel dans son prospectus.

Jeana Marie Doubell est Investment Analyst Fixed Income EMEA chez Morningstar, membre du panel d’experts d’Investment Officer.