So goes January, so goes the year, dit-on parfois. Si c’est le cas, Mr. Market a décidé que la pandémie de COVID-19 est derrière nous. Ce qui a des implications en matière d’investissement : le discours sur la duration longue sera relégué à l’arrière-plan et les actions de ‘l’économie réelle’ vont à nouveau mieux performer.

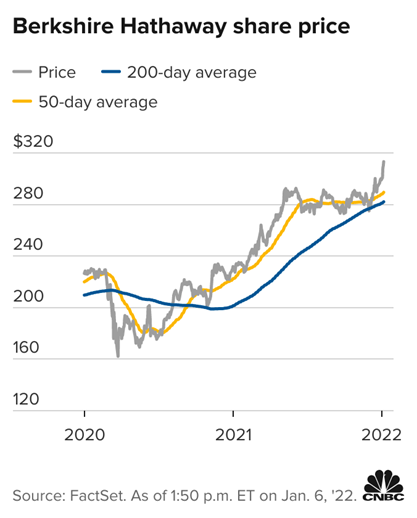

Berkshire Hathaway, le conglomérat des conglomérats, opère une solide reprise ces dernières semaines. Le véhicule de Warren Buffett a connu une forte hausse grâce à sa position importante dans Apple, qui a récemment franchi la barre des 3000 milliards de dollars. Mais ce n’est pas tout.

En effet, Berkshire est l’illustration parfaite de l’Amérique des entreprises : un ensemble varié de sociétés qui gardent un doigt sur le pouls de l’économie réelle. Et celle-ci se porte très bien.

Mr. Market est manifestement convaincu que la pandémie est derrière nous. D’une certaine manière, l’émergence du variant Omicron peut être considérée comme une bénédiction. Si de nombreuses personnes contractent ce variant hautement infectieux mais moins pathogène, une immunité collective pourra enfin être obtenue. Et la pandémie pourra ainsi devenir endémique et, au fil du temps, très légère.

On n’en a pas vraiment l’impression en regardant les images inquiétantes envoyées quotidiennement par les professionnels de la santé et les virologues, mais c’est une possibilité réelle. Dans tous les cas, elle est intégrée dans le cours des actions.

Peloton

À l’autre bout du spectre, nous trouvons une entreprise comme Peloton. Au plus fort du confinement, cette entreprise a fait fureur avec ses tapis de course et solutions fitness pour l’entraînement à domicile, connectés via des appareils. En mars 2020, on aurait dit que tout le monde voulait un Peloton.

Aujourd’hui, au vu du cours de ses actions, Peloton se porte nettement moins bien.

Peloton est retombé au niveau d’avant la crise.

Cathie Wood traverse également une période particulièrement difficile. Pendant le confinement, elle était la ‘déesse des valeurs de croissance’ et avait réalisé une performance incroyable de 150 % avec son ETF ARK Innovation, qui investit dans des entreprises disruptives censées changer la face du monde. Aujourd’hui, des titres tels que Roku (-59 % par rapport à son sommet), Zoom (-69 %) et Palantir (-57 %) se négocient à un niveau bien inférieur à celui d’il y a quelques mois. Pourquoi ?

Taux d’intérêt réels

Les marchés ont le sentiment que la Fed veut ‘retirer le bol de punch’. En effet, une grande partie de la hausse enregistrée au cours des 18 derniers mois peut être attribuée à la baisse continue des taux d’intérêt. De plus, le taux d’intérêt réel très négatif a encouragé la prise de positions dans des actifs risqués de toutes sortes.

La fête de de la ‘duration longue’ semble donc toucher à sa fin. Le graphique ci-dessous montre clairement que les taux d’intérêt réels sont en hausse.

Le taux d’intérêt corrigé de l’inflation sur les bons du Trésor américain à 5 ans est désormais de moins 1,46 %, soit le chiffre le moins négatif depuis la fin de 2020. Cette tendance est significative car de très nombreux investisseurs avaient profité de ces taux d’intérêt réels fortement négatifs pour acheter des actions de croissance risquées.

Dans un article récent, Peter Garny, Head of Equity Research chez Saxo Bank, le formule comme suit : « Les actions du secteur du voyage sont en hausse grâce à la bonne nouvelle du variant Omicron et à l’accélération de la normalisation, et le secteur plus large des matières premières est toujours en demande car les investisseurs protègent leurs portefeuilles contre l’inflation. Le revers de la médaille est un bain de sang dans les bulles spéculatives et des thèmes tels que NextGen Medicine et l’e-commerce. »

Garny fait référence à la divergence observée en deux séances de bourse seulement : un écart stupéfiant de 9,1 points de pourcentage entre les paniers d’actions voyage et les paniers d’actions de bulle.

Conclusion

Les marchés s’orientent actuellement vers un retour à une surperformance de l’économie réelle à moyen terme. Le vent peut à nouveau tourner si la croissance économique retombe en dessous de la tendance et que le marché corrige fortement, ce qui amènerait la Fed à renoncer aux hausses de taux d’intérêt. À ce moment-là, l’adage ‘quand la croissance devient rare, elle devient chère’ pourrait refaire surface.