Bien qu’il soit constamment forcé de réajuster ses prévisions, le marché attend de la Fed encore deux baisses du taux d’intérêt cette année. Si ces projections se concrétisent, que fera le S&P 500 ?

« À un moment donné, à force de chercher le moindre déplacement de virgule, une sorte de redondance, voire de lassitude commence à s’insinuer, comme c’est le cas pour le sempiternel feuilleton de la BCE. Prenez le taux d’intérêt américain. Savez-vous dire s’il a, ou non, augmenté au mois de mars 2018 ? »

C’est ce qu’a répondu Lukas Daalder la semaine dernière, lors d’un entretien avec Het Financieele Dagblad, lorsqu’on lui a demandé pourquoi il a quitté son poste de stratège en chef chez BlackRock. Cette question préoccupe pourtant beaucoup les stratèges, investisseurs et autres : que va faire le taux d’intérêt ? En vain, bien souvent.

En janvier, les prévisions générales voulaient que la Fed abaisse le taux d’intérêt d’au moins 150 points de base en 2024, à partir d’une fourchette comprise entre 5,25 % et 5,5 %. Le fait que ces prévisions aient été réduites de moitié au premier trimestre n’a pas arrêté le S&P 500 pour autant. L’indice a gagné plus de 9 % depuis le début de l’année.

Le CME FedWatch Tool montre que la plupart des prévisionnistes misent sur deux baisses du taux de 25 points de base en 2024. La première devrait vraisemblablement se produire cet été, toujours à partir de cette même fourchette.

Si ces baisses ont bel et bien lieu - un scénario dont la probabilité est de 95 % au moment de la rédaction de cet article -, il y a de quoi être optimiste. Pour les actions, en effet, la règle générale veut que les cours augmentent lorsque la banque centrale abaisse le taux d’intérêt. Le moment précis de ces baisses est cependant une donnée bien moins pertinente.

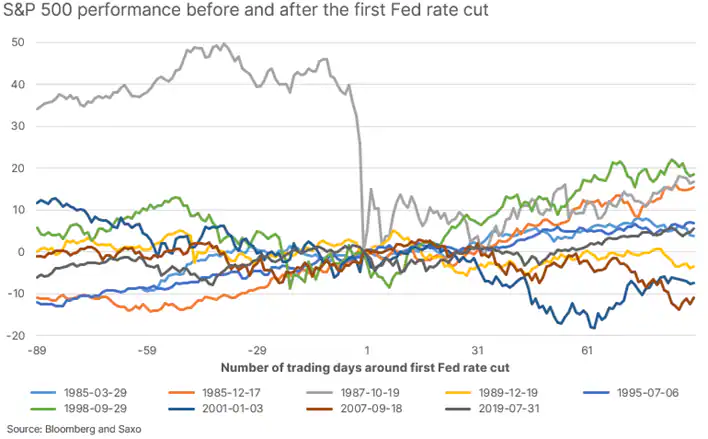

Baisse de taux et S&P 500

Peter Garnry, directeur de Saxo Strats, a observé les neuf cycles de baisse du taux d’intérêt depuis 1985 et s’est aperçu que le marché boursier américain avait particulièrement tendance à grimper au cours des trois premiers mois suivant le début d’un tel cycle.

« Les bénéfices moyens du S&P 500 au cours des 90 jours de négociation suivant un premier abaissement par la Fed étaient de 5,1 %, soit bien plus que le rendement normal du S&P 500 sur 3 mois, compris entre 2 et 2,5 % », explique-t-il.

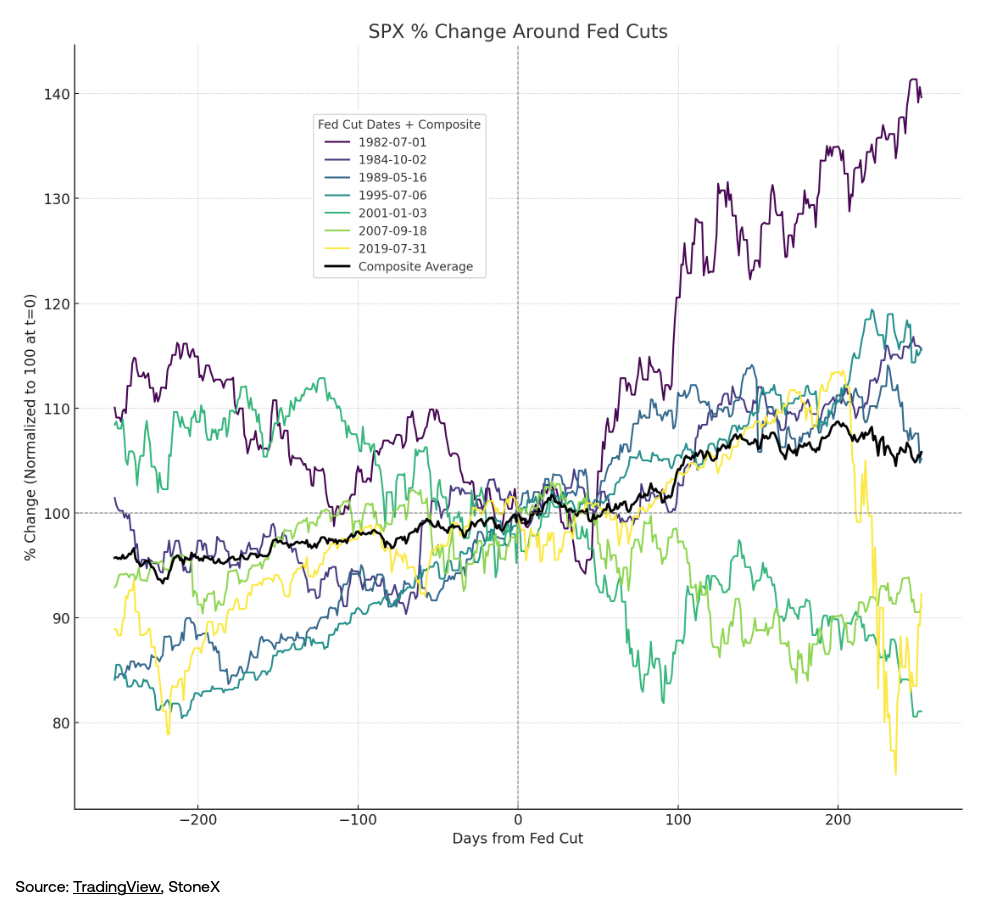

Matt Weller, responsable des études de marché de la plateforme de trading Forex, voit les choses un peu différemment. Il s’est intéressé aux périodes de 12 mois suivant le début des sept cycles de baisse du taux d’intérêt depuis 1982 ayant mené à un abaissement d’au moins 100 points de base. Sur ces cycles étudiés, le S&P 500 avait reculé trois fois (43 %)au bout d’un an.

Selon ses recherches, le S&P 500 a augmenté en moyenne de 4 % durant l’année précédant le début des baisses du taux par la Fed, et de 7 % durant l’année suivante.

Un ensemble de données plus vaste, comprenant tous les cycles de baisse du taux d’intérêt par la Fed depuis 1928 (22 cycles), indique cependant que le rendement moyen des actions américaines s’élève à 11 % dans les 12 mois suivant la première baisse du taux, comme le révèle une étude menée par Duncan Lamont, responsable de la recherche stratégique chez Schroders. D’après son analyse, les baisses du taux sans récession ont rapporté aux investisseurs en actions aux États-Unis 17 % en moyenne au cours de la première année suivant le cycle de baisse.

Trois scénarios pour le cycle actuel

Si l’inflation américaine reste conforme aux prévisions de la Fed, la banque commencera sans doute à abaisser le taux d’intérêt avant la fin de l’année. Le cas échéant, Amélie Derambure, gestionnaire de fonds multi-actifs chez Amundi, prédit trois scénarios possibles pour les marchés boursiers.

Si la Fed abaisse le taux avec des signes clairs de désinflation dans le cadre d’une croissance économique suffisante (le scénario « Boucle d’Or »), le marché boursier et celui des titres à revenu fixe en bénéficieront, a-t-elle indiqué à Investment Officer. « Certains secteurs plus affectés que les autres par la hausse du taux d’intérêt, comme le bâtiment et les énergies propres, connaîtront vraisemblablement un essor considérable. »

Si la Fed abaisse le taux à plusieurs reprises alors que l’avenir n’est pas tout à fait clair en ce qui concerne l’inflation, mais que la banque annonce qu’elle fera des pauses afin d’évaluer la situation, les marchés devraient a priori bien s’en sortir. « Le comportement des actions dépendra alors des cycles de bénéfices des entreprises », précise Amélie Derambure.

Si, en revanche, la Fed entame une série de baisses sans perspective ni pauses, alors que l’on ignore encore les futures évolutions de l’inflation, les investisseurs en actions auront du mal à faire face. Si cela se produit, il est probable que les marchés s’opposeront à la Fed et provoqueront un scénario de bear steepening (pentification baissière), ce qui, selon Amélie Derambure, sera préjudiciable aux actions.

Pas de panique

Pour l’heure, de nombreux investisseurs, parmi lesquels à peu près toutes les banques de Wall Street, attendent une bonne année pour le S&P 500. Le consensus estime que le marché boursier profitera de la politique monétaire plus accommodante de la Fed, même si cette anticipation a d’ores et déjà fait grimper les actions.

Si ces baisses n’ont pas lieu, les investisseurs pourront bien entendu toujours compter sur la seule véritable règle de base pour les actions : si l’on attend suffisamment longtemps, on finit toujours par voir les cours remonter d’eux-mêmes.

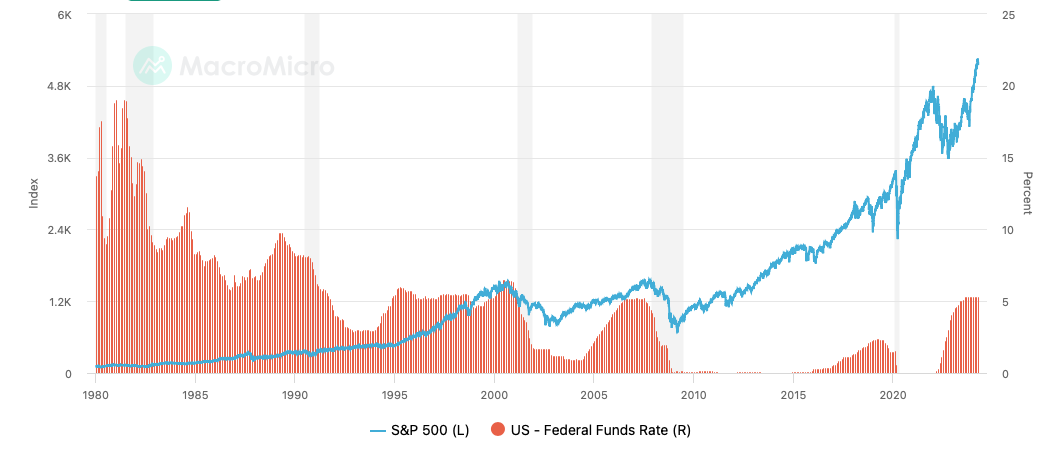

Évolution du S&P 500 et du taux américain depuis 1980

Pour en revenir à Lukas Daalder, la Fed a bien augmenté le taux d’intérêt en mars 2018. Le taux directeur avait alors grimpé de 25 points de base, atteignant une fourchette comprise entre 1,5 % et 1,75 %. Mais comme l’a fort bien dit l’ex-stratège : « Pensons-nous sincèrement que la face du monde aurait drastiquement changé si cela s’était produit en mai ou en juin ? Non. »