Depuis la fin de la guerre froide en 1991, les Européens vivaient sans crainte de conflits de grande envergure. Tout a basculé le 24 février 2022, lorsque l’armée de Poutine a envahi l’Ukraine voisine.

Les investisseurs perçoivent désormais des opportunités pour les entreprises de défense, notamment en raison du soutien militaire continu à l’Ukraine et de l’augmentation substantielle des budgets de défense européens. Le maintien à long terme des équipements militaires et la nécessité de reconstituer les stocks constituent également, selon eux, une base stable pour des revenus à long terme.

Depuis l’escalade de la guerre en Ukraine en février 2022 jusqu’à fin août 2024, l’indice Morningstar Global Aerospace and Defence affiche un rendement total d’environ 57 %, surperformant ainsi nettement l’indice Morningstar Global Markets (+26 %).

Cet indice comprend des entreprises qui fabriquent des chars, des avions de chasse, des missiles et des systèmes de défense, comme Lockheed Martin et la société britannique BAE Systems, ainsi que les constructeurs aéronautiques Airbus et Boeing, ou encore le fabricant de moteurs Rolls-Royce. Avec une pondération supérieure à 10 %, GE Aerospace, fournisseur de moteurs, et RTX Corp, anciennement connu sous le nom de Raytheon Technologies, dominent l’indice. En plus des moteurs d’avion, RTX Corp produit notamment des systèmes de défense aérienne, des satellites et des drones.

Cependant, une partie du secteur est moins prévisible en termes de chiffre d’affaires. Par exemple, la vente de munitions et d’autres fournitures directes destinées à l’armée ukrainienne dépend de la dynamique politique autour du soutien militaire, qui peut évoluer rapidement, entraînant ainsi une diminution soudaine des revenus.

Différences significatives entre les ETF

Il existe peu d’options permettant d’investir directement dans ce secteur par l’intermédiaire d’un fonds (actif), principalement en raison des exclusions précédemment mentionnées. En revanche, certains ETF, dont l’iShares Global Aerospace & Defense Ucits ETF et le VanEck Defense Ucits ETF, offrent des alternatives.

Ces deux trackers présentent des différences significatives, car ils suivent des indices différents : iShares réplique l’indice S&P Developed BMI Select Aerospace & Defense 35/20 Capped, tandis que VanEck opte pour l’indice MarketVector Global Defense Industry. Par conséquent, ces deux trackers ne partagent que 19 positions (soit moins de 10 % de leurs portefeuilles respectifs) sur un total de 57 et 28, respectivement. Palantir Technologies, la principale position de l›ETF VanEck, est une société de logiciels cofondée par Peter Thiel, et ne fait pas partie des positions du tracker iShares.

Inversement, RTX Corp, Lockheed Martin ou Safran sont absents du portefeuille de VanEck qui, selon la société de fonds, offre aux investisseurs un accès à des entreprises de premier plan dans les technologies de défense, la cybersécurité et les fournisseurs liés à la défense. De son côté, iShares se concentre sur les actions relevant du secteur aéronautique, spatial et de la défense selon le système de classification GICS.

Un fonds sur le radar

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la solidité de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire.

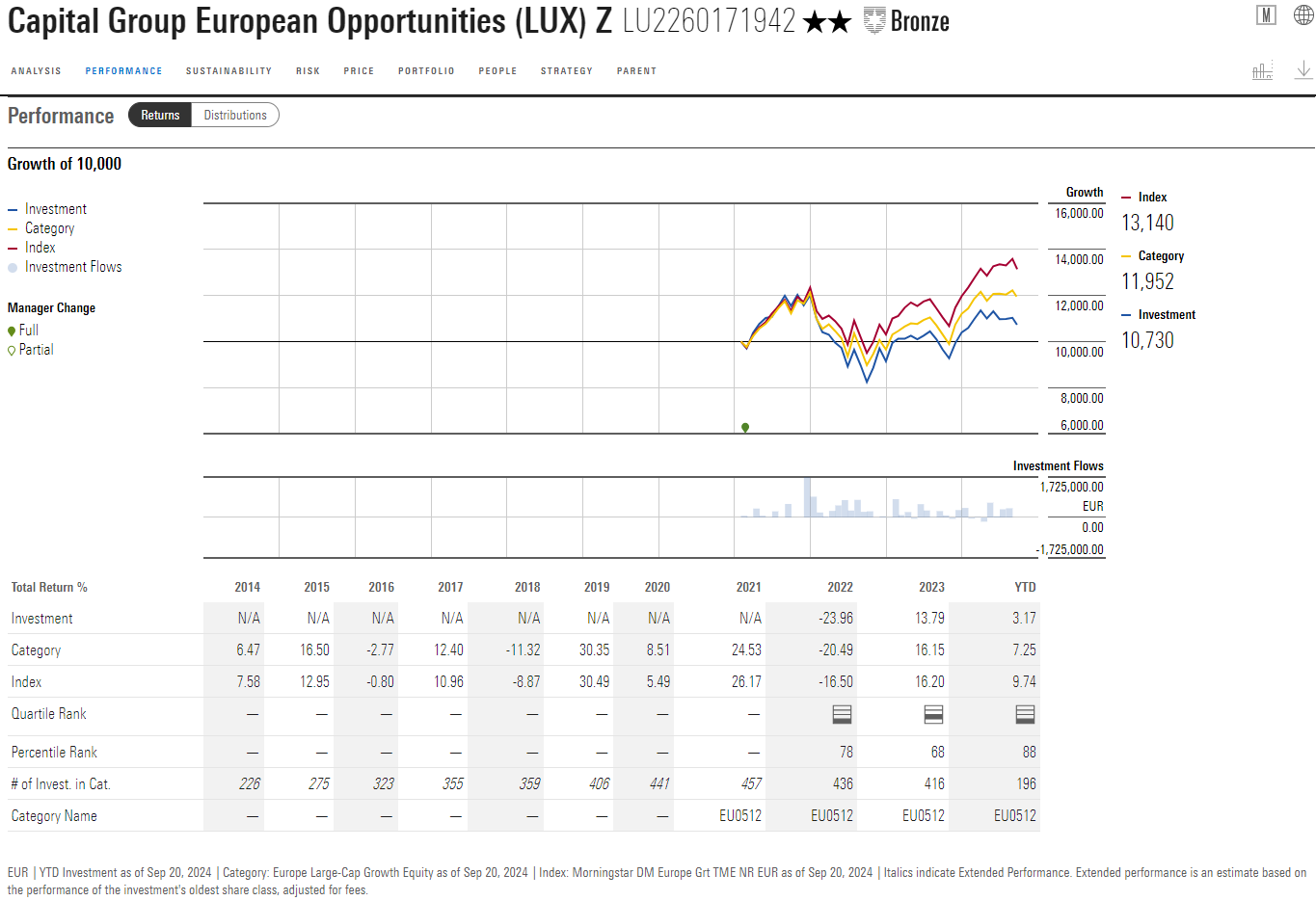

Capital Group European Opportunities est un fonds d’actions européennes diversifié, mais qui se distingue par une exposition de plus de 10 % aux secteurs de la défense et de l’aérospatiale, avec BAE Systems comme principale position. L’année dernière, les gestionnaires ont ajouté Melrose à leur portefeuille, tout en prenant des bénéfices sur Rheinmetall.

Bien que le fonds n’ait été lancé qu’en février 2021, la stratégie sous-jacente est en place depuis 1992, ce qui rend l’historique de performance du fonds moins pertinent. Michael Cohen, en poste depuis 2017, est le gestionnaire ayant le plus d’ancienneté sur cette stratégie, tandis que Lawrence Kymisis et Patrice Collette ont remplacé l’ancien manager Philip Winston en juillet 2020. Malgré les changements significatifs au sein de l’équipe de gestion ces dernières années, chacun des trois gestionnaires dispose de deux à trois décennies d’expérience en investissement. De plus, l’approche multimanager de Capital Group réduit le risque de dépendance à des personnes clés et limite l’impact d’éventuelles perturbations en cas de départ d’un gestionnaire.

Michael Cohen supervise la stratégie mais intervient rarement dans les portefeuilles des autres gestionnaires, qui se concentrent sur les investissements dans des entreprises européennes de qualité et de croissance, présentant des modèles d’entreprise robustes, des avantages concurrentiels et des équipes de direction solides. Collette est disposée à investir dans des entreprises délaissées par le marché, tandis que ses collègues privilégient davantage les titres axés sur la croissance. La combinaison de différents portefeuilles et styles permet une certaine diversification, mais la stratégie a été plus volatile que l’indice MSCI Europe Growth.

Ces dernières années, le mandat du fonds a été élargi pour offrir davantage de flexibilité en matière de capitalisation boursière, permettant ainsi au fonds d’investir dans des entreprises européennes émergentes. Compte tenu du volume d’actifs encore limité, la stratégie est relativement agile, ce qui permet aux gestionnaires de prendre des positions importantes dans des entreprises à petite capitalisation, une approche dont Cohen tire particulièrement profit.

Thomas De Fauw est Manager Research Analyst chez Morningstar. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.