Tantôt moroses, tantôt euphoriques, les marchés boursiers mondiaux ont vu leur humeur changer à un rythme effréné au cours du troisième trimestre 2024. Dans ces conditions de marché volatiles, les investisseurs doivent faire preuve de vision à long terme et de patience et savoir prendre du recul.

L’indice Morningstar Global TME a enregistré un rendement positif de 2,32 % au troisième trimestre ; entre le début de l’année et la fin du mois de septembre, il progresse de 17,37 %. Ceux qui ont pris de très longues vacances d’été ou n’ont pas consulté leur portefeuille d’investissement pendant trois mois ont ainsi traversé cette période de turbulences boursières sans inquiétude.

Parmi les événements ayant fortement influencé le sentiment du marché au cours des trois derniers mois figurent les évolutions inquiétantes sur le plan géopolitique, la crainte d’une récession, les préoccupations liées au marché du travail américain, les rebondissements surprenants, mais aussi quelque peu choquants dans la course à la présidence américaine, les hausses de taux d’intérêt (in)attendues décidées par les banques centrales et l’annonce longtemps espérée du plan de relance de la Chine, qui a sorti le bazooka pour redynamiser son économie en perte de vitesse.

Les premières semaines du second semestre 2024 ont débuté dans un climat agité. Ce tumulte ne s’explique pas uniquement par le contexte des élections américaines, où le candidat à la présidence Donald Trump a survécu à une tentative d’assassinat, tandis que Joe Biden, sous pression, a renoncé à briguer un nouveau mandat à la Maison-Blanche, laissant Kamala Harris prendre les rênes du camp démocrate. Un taux d’inflation américain inférieur aux prévisions a ravivé les espoirs de baisses des taux d’intérêt par la Fed, ce qui a favorisé les actions des petites capitalisations, généralement plus endettées et donc plus sensibles aux fluctuations des coûts de financement. Ce redressement des petites capitalisations s’est accompagné d’une correction au niveau des grandes capitalisations, les entreprises de semi-conducteurs et les Sept Magnifiques n’étant plus les favorites des investisseurs, ces derniers se tournant plutôt vers les secteurs axés sur la valeur, restés dans l’ombre.

Nikkei

Le début du mois d’août a été encore plus houleux. La hausse inattendue des taux d’intérêt opérée par la banque centrale du Japon a ébranlé l’indice Nikkei, qui a plongé de près de 20 % en l’espace de quelques jours. De plus, un rapport décevant sur l’emploi aux États-Unis, une croissance économique inférieure aux attentes ainsi que des chiffres inquiétants concernant l’activité économique et le chômage ont de nouveau fait planer le spectre de la récession. Un impressionnant rebond a suivi peu après, alimenté par des données économiques encourageantes et des attentes grandissantes quant à de nouvelles mesures de relance de la part des banques centrales.

Jerome Powell n’a pas déçu les marchés et a réduit le taux directeur d’un demi-point de pourcentage, soulignant que le moment était venu d’abaisser les taux : l’inflation semble désormais mieux maîtrisée et la croissance économique ainsi que l’emploi ont besoin de soutien. Pour les investisseurs, le véritable coup de fouet est cependant venu d’Extrême-Orient, où Pékin a dévoilé un vaste et ambitieux plan de relance, qui devrait enfin sortir la deuxième économie mondiale de son marasme. Cette annonce a déclenché une impressionnante envolée des actions chinoises, qui sont soudainement revenues sur le radar des investisseurs. Tombées en disgrâce pour diverses raisons, les actions chinoises étaient devenues si impopulaires que les sociétés de fonds avaient lancé ces dernières années des fonds d’investissement excluant la Chine. Face à cette explosion du rendement, la question est désormais de savoir si les investisseurs peuvent continuer à ignorer la Chine, et si l’enthousiasme pour les fonds d’investissement excluant l’empire du Milieu est voué à s’essouffler.

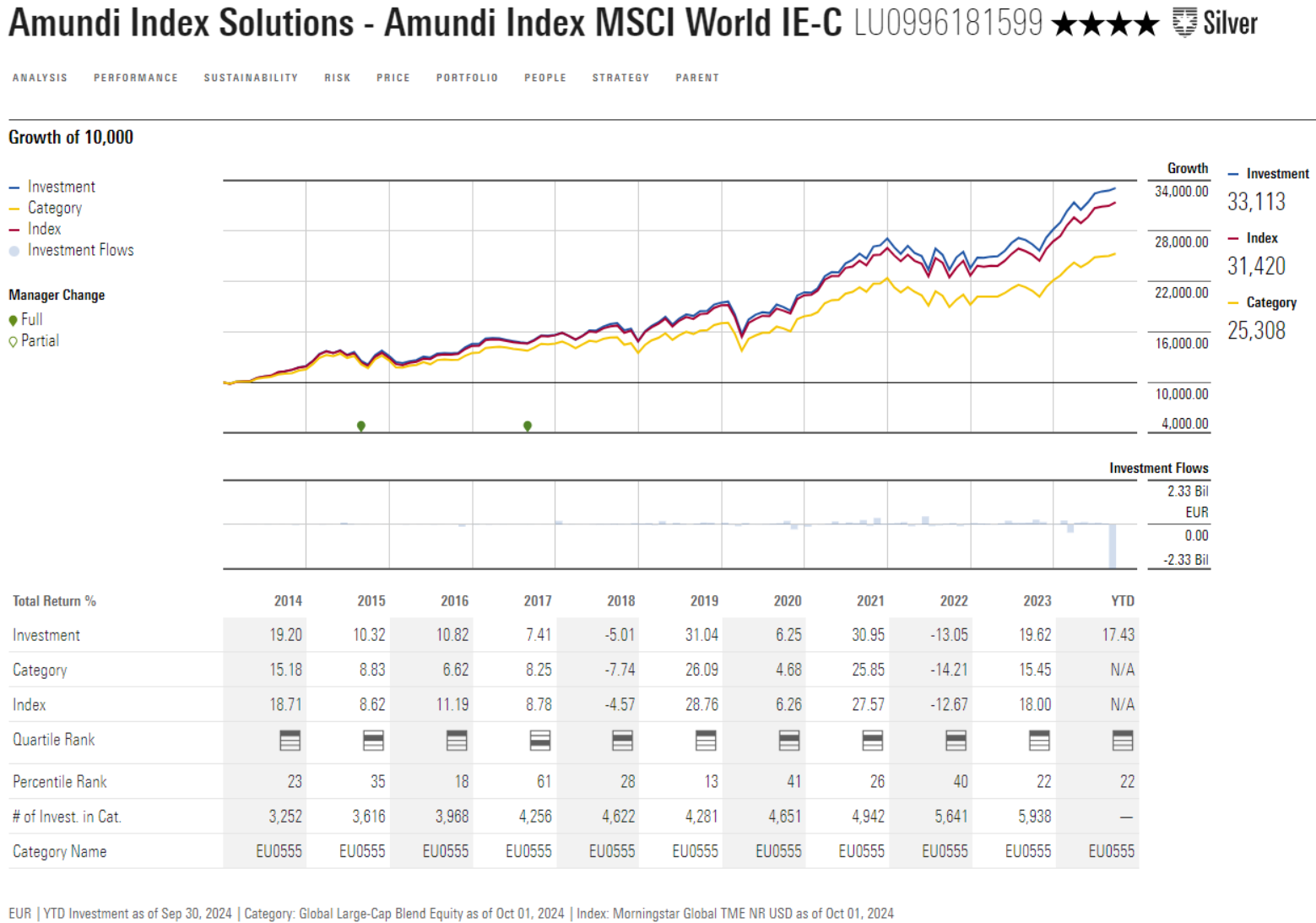

Exposition passive à l’échelle mondiale

Les stratégies qui apparaissent sur le radar de Morningstar se distinguent par la solidité de l’équipe de gestion et du processus d’investissement. Les analystes de fonds de Morningstar mènent une analyse qualitative soigneuse et s’appuient sur des algorithmes appliquant un cadre similaire. Cette semaine, nous analysons un fonds de la catégorie Morningstar des actions mondiales mixtes de grandes capitalisations.

Les investisseurs en quête d’une exposition passive aux marchés d’actions mondiaux pourront opter pour le fonds indiciel Amundi Index MSCI World, assorti d’une note Morningstar Medalist Silver.

L’Amundi IS MSCI World s’est toujours affirmé comme un instrument fiable pour les investisseurs souhaitant une exposition aux marchés actions mondiaux. L’indice offre une large diversification, avec des moyennes et grandes capitalisations de 23 marchés développés et représente environ 85 % de la capitalisation boursière ajustée au flottant de chaque pays. La pondération de l’indice en fonction de la capitalisation boursière met l’accent sur les grandes capitalisations, ce qui permet de limiter le taux de rotation. Le fonds est donc un candidat solide dans sa catégorie ; il se laisse difficilement distancer par les fonds actifs.

L’équipe de gestion des fonds passifs d’Amundi compte parmi les plus expérimentées et les plus stables d’Europe. L’accent mis sur les choix d’équipe pour la gestion des fonds passifs réduit le risque de dépendance à un gestionnaire phare. Ici, les gestionnaires peuvent se remplacer mutuellement, ce qui garantit la continuité et la stabilité de la performance du fonds.

La surpondération des États-Unis, potentiel facteur de risque

L’indice affiche généralement une proportion plus élevée d’entreprises américaines par rapport à la moyenne de ses pairs de la catégorie ainsi qu’à d’autres indices tels que le MSCI ACWI IMI, qui offrent une couverture géographique plus étendue. Cette surpondération a été un moteur clé de la robuste performance récente du fonds. Cependant, bien que cet accent sur les actions américaines ait constitué un avantage, elle pourrait devenir un facteur de risque si les conditions du marché venaient à changer.

De plus, l’indice n’inclut pas les entreprises moins capitalisées, ce qui peut jouer en sa faveur ou en sa défaveur de la performance selon les fluctuations du marché. Là encore, les investisseurs souhaitant une exposition plus large pourraient envisager des alternatives passives répliquant l’indice MSCI ACWI IMI.

Quoi qu’il en soit, ce fonds demeure une option attrayante dans la catégorie Morningstar des actions mondiales mixtes de grandes capitalisations. Il affiche un solide historique de surperformance par rapport à la moyenne de ses homologues de la catégorie et offre régulièrement des rendements cumulatifs avantageux sur différents horizons temporels.

Il convient toutefois de noter que sa domiciliation au Luxembourg le place dans une position moins avantageuse par rapport aux fonds domiciliés en Irlande, en raison d’une retenue à la source plus élevée sur les dividendes des entreprises américaines, qui représentent les deux tiers des participations du fonds.

Jeffrey Schumacher est Director Manager Research chez Morningstar Benelux. Membre du panel d’experts d’Investment Officer, Morningstar analyse et évalue les fonds d’investissement sur la base d’études quantitatives et qualitatives.