La situation macroéconomique des États-Unis a longtemps montré un scénario Boucles d’or : une croissance économique soutenue et une inflation se rapprochant lentement de l’objectif fixé. Mais ce n’est plus le cas actuellement.

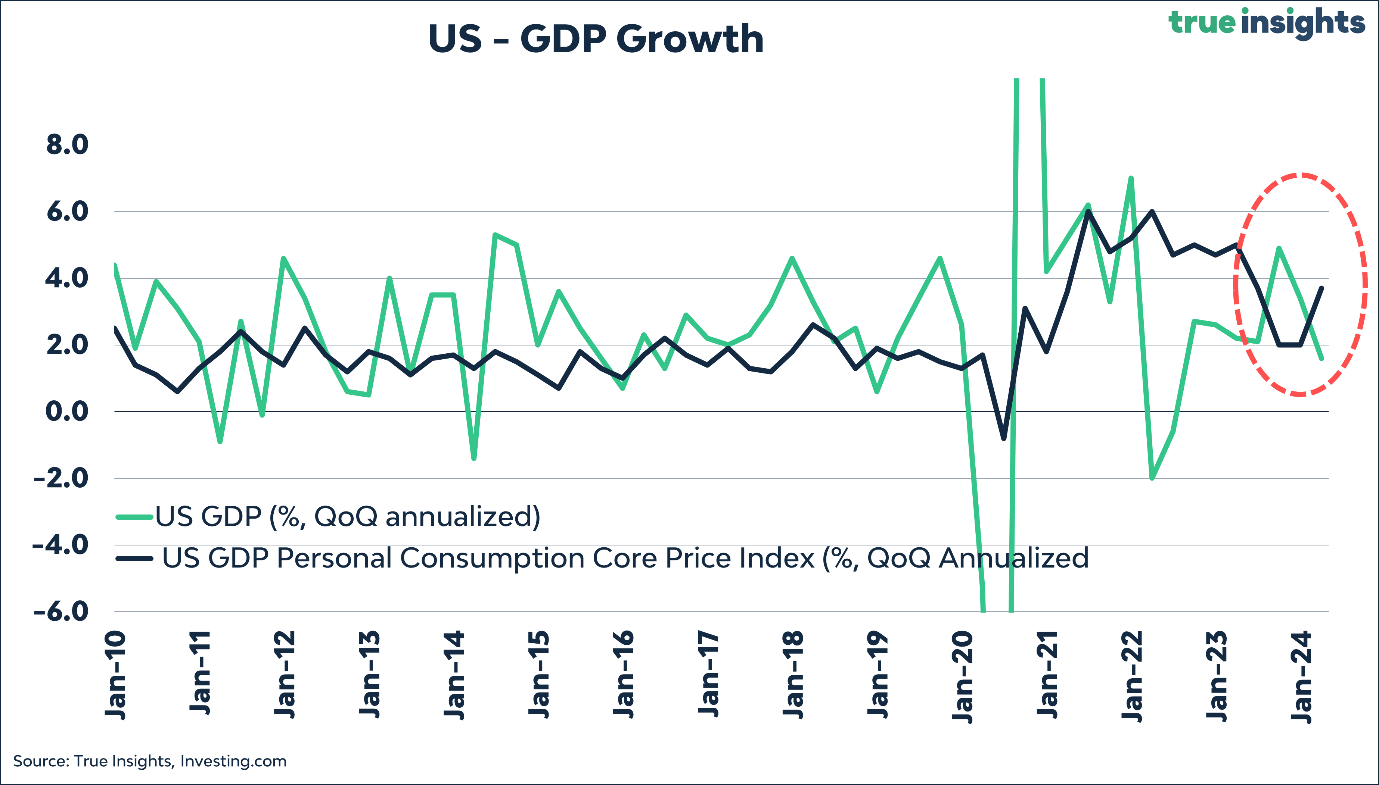

Selon moi, le graphique ci-dessous résume le mieux l’évolution du sentiment macroéconomique. La croissance du PIB a chuté à 1,6 % en rythme annuel au premier trimestre de cette année, ce qui représente un contraste marqué par rapport aux deux trimestres précédents, où la croissance était respectivement de 4,9 % et 3,4 %.

Et nous ne parlons là que d’une des deux courbes. Le déflateur Core PCE, redevenu la mesure de l’inflation préférée de la Réserve fédérale après que cette dernière eut, tout un temps, délibérément privilégié d’autres baromètres, a grimpé à 3,7 % au premier trimestre, soit presque le double des deux trimestres précédents. Non seulement il dépasse les prévisions, mais il est loin de l’objectif de la Fed.

L’addition de ces deux tendances semble esquisser un début de stagflation : une faible croissance associée à une inflation élevée, soit le scénario la plus sombre dans laquelle une banque centrale puisse se trouver. Cela explique également la pression subie par tous les marchés. Après l’inflation record de ces dernières années, il est plus difficile de se concentrer uniquement sur la croissance.

Je m’attends néanmoins à ce que le refroidissement de l’économie soit décisif. L’indice de surprise économique diminue rapidement et l’histoire montre que ce n’est que quelques années après le début du cycle de resserrement que le chômage commence à augmenter. Et c’est précisément ce que semblent suggérer les dernières données sur l’emploi. Une économie plus faible suffira à la Fed, mais aussi à la plupart des banques centrales du monde, pour abaisser les taux d’intérêt.

La nécessité d’abaisser ces taux apparaît clairement lorsqu’on ne regarde pas seulement le niveau des taux d’intérêt par rapport au passé (le taux américain à deux ans, par exemple, se situe actuellement à son plus haut niveau depuis 2007), mais qu’on se demande aussi pourquoi les taux d’intérêt sont tellement plus bas que la dernière fois où l’inflation était aussi élevée (largement plus de 10 % aux États-Unis).

La raison est simple : le modèle de croissance basé sur l’endettement ne peut tout simplement pas supporter un taux d’intérêt de 10 %. À 5 %, comme cela s’est déjà produit à plusieurs reprises ces dernières années, les choses commencent à se compliquer. La Réserve fédérale et les autres banques centrales en sont parfaitement conscientes. Il s’agit simplement d’attendre la bonne occasion d’agir.

Jeroen Blokland est le fondateur et gérant du Blokland Smart Multi-Asset Fund et de True Insights, une plateforme qui fournit des recherches indépendantes permettant de composer des portefeuilles multi-actifs diversifiés. Il était précédemment Head of multi-assets chez Robeco. Son graphique de la semaine est publié chaque semaine sur Investment Officer.