D’un point de vue historique, le marché boursier américain a enregistré un rendement exceptionnellement élevé, avec un excédent annuel moyen de 6 % par rapport aux obligations à court terme. Ce phénomène est connu sous le nom de mystère de la prime de risque des actions, car il est difficile à expliquer à l’aide des modèles économiques classiques.

Dans leur étude, Jules van Binsbergen, Sophia Hua, Jonas Peeters et Jessica Wachter analysent dans quelle mesure le biais du survivant – c’est-à-dire le fait que les États-Unis soient restés un marché économiquement prospère alors que d’autres pays ont traversé des crises économiques – contribue à cette prime. Ils affirment qu’environ un tiers de la prime de risque des actions américaines s’explique par ce biais du survivant.

Pour vérifier cette hypothèse, les auteurs utilisent un modèle permettant de comparer le risque de krach aux États-Unis avec celui d’autres marchés. Ils constituent une vaste base de données en s’appuyant sur les indices de rendement total de 55 pays sur une période de cent ans et définissent le krach boursier comme une baisse annuelle d’au moins 30 %. Ce modèle intègre à la fois les effets de survie et le processus d’apprentissage progressif des investisseurs face aux risques.

Risque de krach

Un point essentiel est qu’un investisseur aux États-Unis peut ajuster sa perception du risque de krach en observant les marchés mondiaux. Cela signifie que par le passé, un investisseur rationnel aurait dû attribuer aux États-Unis un risque de krach plus élevé, au lieu de l’image optimiste actuelle façonnée par l’absence de krachs extrêmes.

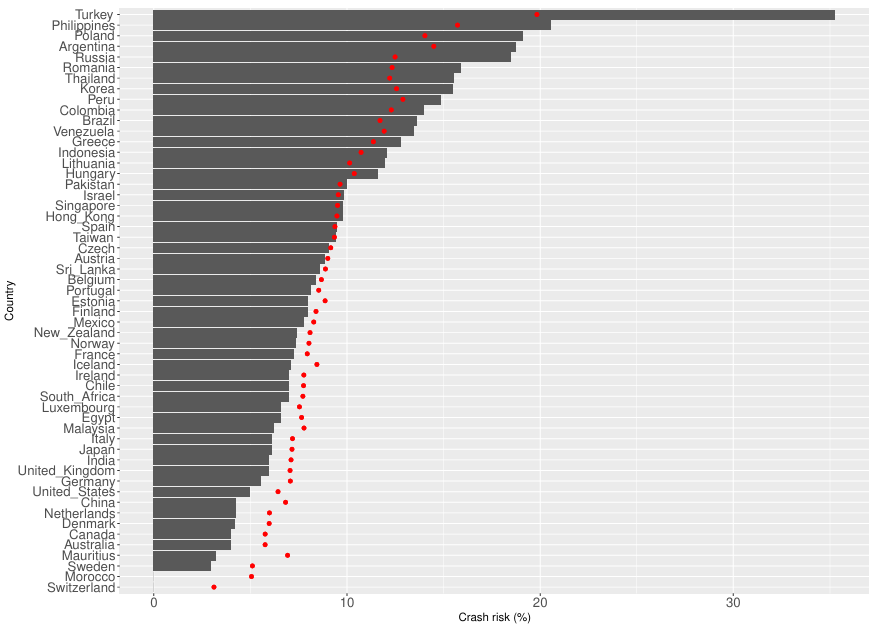

Graphique 1 : Ce graphique compare la fréquence historique des krachs boursiers aux estimations subjectives du risque de krach par pays. Les points rouges représentent l’estimation du risque selon le modèle, tandis que les barres grises indiquent la fréquence réelle des krachs. Il est frappant de constater que pour la plupart des pays, le risque est plus élevé qu’estimé, ce qui indique une sous-estimation systématique du risque baissier par les investisseurs.

Les résultats montrent que les États-Unis ont, historiquement parlant, échappé de justesse à des krachs majeurs et à de profondes crises économiques. Alors que de nombreux autres marchés, en particulier en Europe et dans les économies émergentes, ont été confrontés à des crises sévères, le marché américain est resté relativement stable. Des facteurs tels que l’isolement géographique des États-Unis et leur domination économique après la Seconde Guerre mondiale y ont contribué.

Néanmoins, les données montrent que les investisseurs sous-estiment systématiquement le risque de krach aux États-Unis. Alors que la fréquence historique des krachs y est d’environ 5 %, le modèle, après intégration correcte des données internationales, l’évalue à environ 6,43 %, révélant ainsi une sous-estimation structurelle du risque.

L’une des principales conclusions de l’étude est que le biais du survivant explique environ 2 % de la prime de risque des actions totale de 6 %. Autrement dit, le marché boursier américain n’a pas nécessairement été plus sûr, mais il fait simplement partie des rares marchés à avoir échappé aux krachs boursiers prolongés ou aux nationalisations.

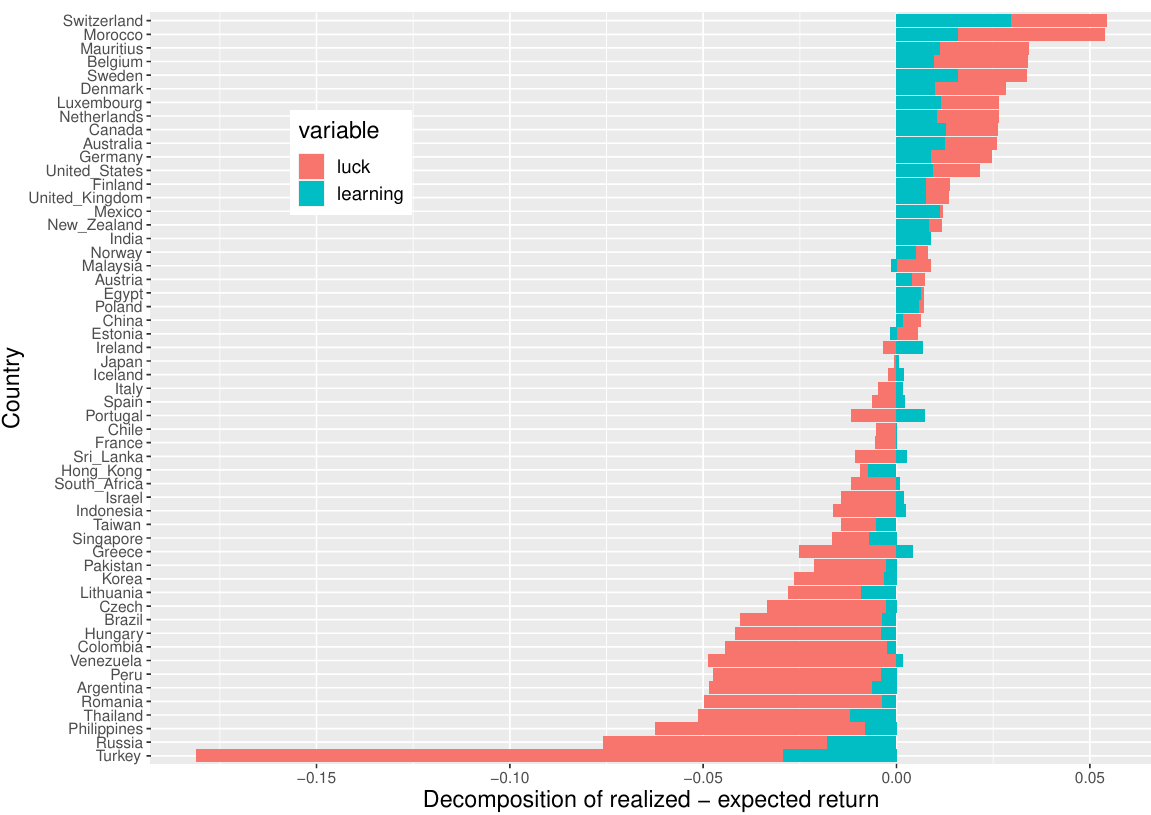

Cet effet repose deux composantes : d’une part, il y a un facteur chance, puisque certains événements négatifs extrêmes n’ont jamais affecté le marché américain. D’autre part, il y a une composante liée aux enseignements tirés : au fil du temps, les investisseurs ont perçu le risque de krach comme de plus en plus faible, ce qui a entraîné une hausse de la valorisation des actions américaines et une diminution de la prime de risque attendue.

Graphique 2 : Ce graphique illustre comment l’écart entre les rendements réalisés et attendus peut être expliqué par deux composantes : la chance (« luck ») et les enseignements tirés (« learning »). Cette distinction est essentielle pour comprendre pourquoi la prime d’actions historique aux États-Unis semble plus élevée que ce que l’on pourrait attendre sur la base des risques fondamentaux.

Implications pour les investisseurs institutionnels

- Réévaluation des modèles de risque : les modèles traditionnels basés uniquement sur des données américaines peuvent sous-estimer le risque baissiers.

- Stratégies de diversification : la focalisation sur les actions américaines devrait être reconsidérée à la lumière de l’impact du biais du survivant.

- Allocation alternative : l’attrait des actifs alternatifs ou des marchés moins développés augmenterait si les investisseurs corrigeaient ce biais du survivant.

En intégrant ces perspectives, les investisseurs institutionnels peuvent adopter une vision à long terme et mieux anticiper les risques extrêmes du marché.

Conclusion

De manière plus générale, l’étude apporte une explication alternative au mystère de la prime d’actions, en montrant qu’une partie du rendement observé n’est pas tant une compensation du risque que le résultat de circonstances historiques favorables et de l’évolution de la perception des investisseurs. Cette analyse a des implications majeures pour l’interprétation des rendements historiques et des attentes vis-à-vis de l’évolution des marchés.

Les investisseurs institutionnels qui intègrent ce biais dans leurs analyses peuvent développer une perspective à long terme plus réaliste et plus robuste, mieux anticiper les risques extrêmes du marché et s’adapter plus efficacement à l’évolution des conditions sur ce dernier.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.