Je suis récemment tombé sur une étude captivante concernant les facteurs de Fama-French, ces indicateurs de risque omniprésents qui constituent la pierre angulaire de l’évaluation des performances d’investissement. Les conclusions sont importantes pour tout investisseur, institutionnel notamment.

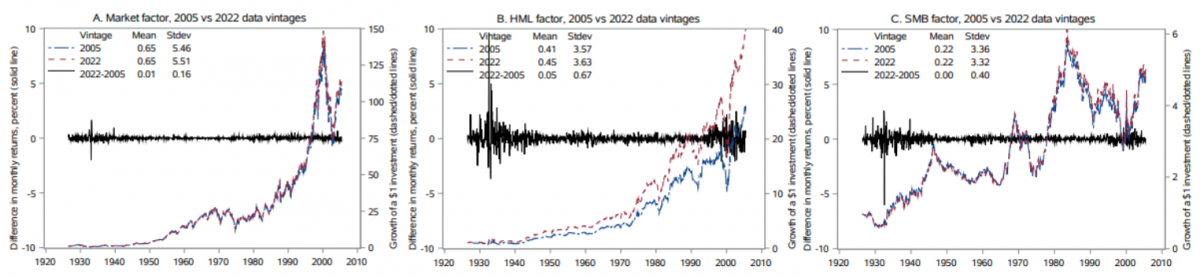

Les chercheurs ont téléchargé des versions historiques de ces facteurs remontant à 2005 et ont fait une découverte choquante : les rendements pour un même mois historique peuvent varier considérablement en fonction du moment où vous téléchargez les données. Pour le facteur de valeur (HML), 98 % des observations ont changé entre les seules versions 2005 et 2006. Le rendement annuel moyen a augmenté de 0,6 % entre les versions 2005 et 2022. Il s’agit d’une variation considérable pour des données prétendument historiques.

Ces variations ne proviennent pas de corrections des données sous-jacentes, mais principalement de révisions méthodologiques dans la façon dont les facteurs sont construits. Les chercheurs l’ont démontré en construisant leurs propres facteurs à l’aide d’une méthodologie bien établie. Les mises à jour des données expliquent moins de la moitié de la variation au début de la période et pratiquement rien par la suite.

Graphique 1 : Rendement des facteurs selon différents millésimes

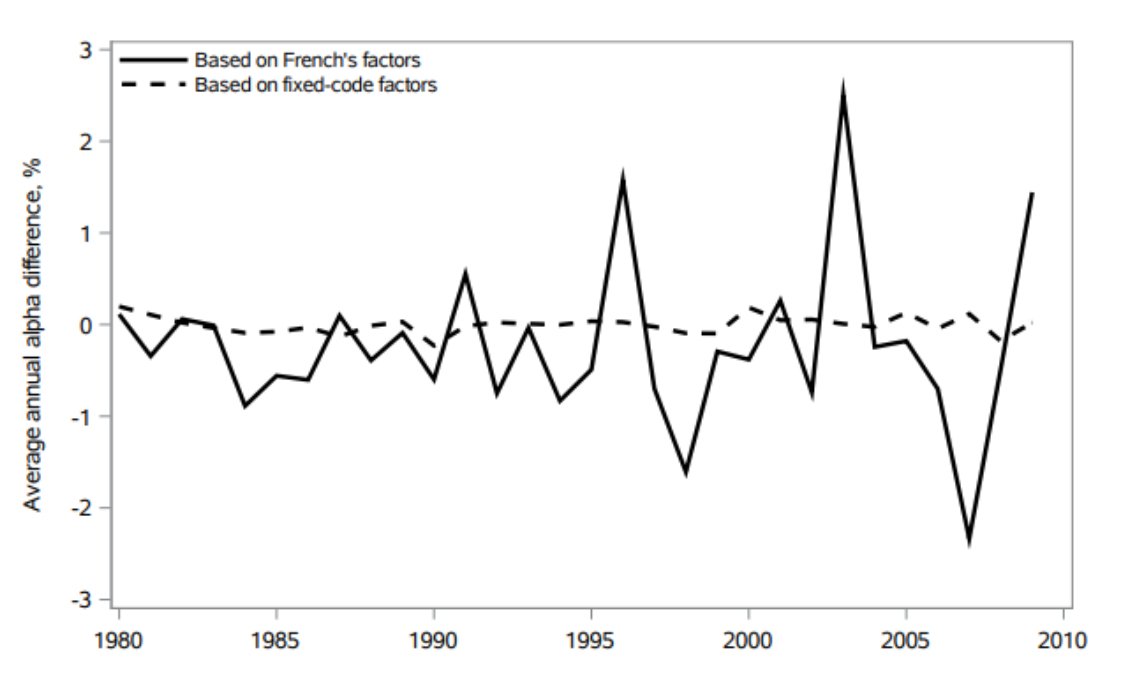

Ceci est d’une importance capitale pour l’évaluation des performances. Lorsque les auteurs ont recalculé les alphas des fonds avec différentes versions de facteurs, plus de la moitié des estimations annuelles ont changé de plus de 1 %. L’alpha moyen pour l’ensemble du secteur des fonds a fluctué de plus de 1 % certaines années, simplement en changeant de millésime de facteur. En 2007, le secteur est passé d’une surperformance apparente à une sous-performance en fonction de la seule version des facteurs utilisée.

Graphique 2 : La différence d’alpha des fonds communs de placement

Les bêtas des actions individuelles – essentiels pour le calcul du coût du capital – affichent également de fortes variations. Pour plus d’un quart des actions, l’exposition au facteur valeur a varié de plus de 0,1. Pour des décisions financières d’entreprise portant sur plusieurs millions d’euros, il ne s’agit pas d’un détail, mais d’un problème sérieux.

Même les anomalies dites « significatives » ne sont pas épargnées. Parmi les stratégies marginales (statistiques t comprises entre 2,0 et 2,5), 28 % ont perdu leur significativité statistique pour la seule raison des changements de millésime des facteurs. Cela affecte à la fois ce qui est publié et les stratégies mises en œuvre.

Le plus troublant dans tout ça, c’est que les auteurs n’ont pas trouvé de preuve cohérente que les nouvelles versions des facteurs sont réellement plus performantes. Les facteurs ne s’améliorent pas, ils changent simplement. Chaque révision crée une nouvelle réalité historique et compromet la reproductibilité de décennies de recherche.

Que doivent faire les investisseurs institutionnels ? Tout d’abord, documenter les versions de facteurs utilisées et tester la robustesse des différentes versions. Deuxièmement, envisager d’utiliser les facteurs à code fixe des auteurs, qui garantissent le maintien d’une cohérence méthodologique. Troisièmement, suivre le conseil de Jonathan Berk et Jules H. van Binsbergen d’utiliser autant que possible des actifs négociables tels que des fonds indiciels plutôt que des portefeuilles théoriques.

La communauté financière académique traite les facteurs comme des fondamentaux. Nous bâtissons des carrières sur des résultats qui en dépendent. Mais les fondamentaux ne doivent pas se dérober sous nos pieds. Lorsque les données historiques sont à géométrie variable, nous ne reposons plus sur un sol ferme, mais sur des sables mouvants.

L’histoire doit se fonder sur des bases stables.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.