Sur les marchés financiers, 2026 ne sera pas seulement une année de normalisation économique, mais aussi un test pour le tissu institutionnel de la politique monétaire américaine. La polarisation politique renouvelée ainsi que l’expiration prochaine du mandat de Jerome Powell, président de la Fed, créent une combinaison unique d’incertitude pour la période à venir.

Pour les investisseurs institutionnels qui vivent essentiellement de primes de risque prévisibles et de trajectoires d’inflation stables, il est essentiel de comprendre ce qui est en jeu. Grâce à de nouveaux travaux universitaires, nous disposons désormais d’un meilleur cadre analytique. Et c’est précisément ce cadre qui s’applique de manière troublante au climat politique actuel.

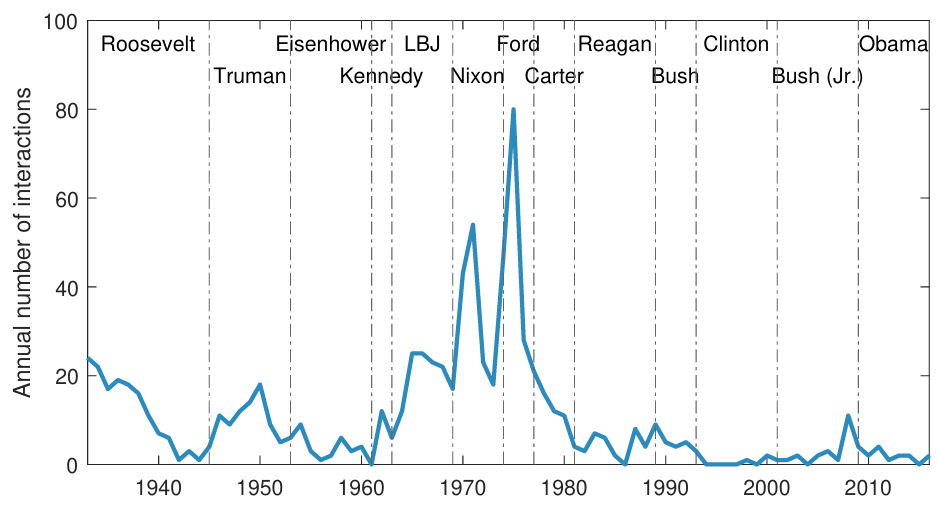

Graphique : Nombre d’interactions entre le président de la Fed et le président américain.

Thomas Drechsel (université du Maryland) reconstitue près d’un siècle d’interactions personnelles entre les présidents américains et les présidents de la Fed. Sa conclusion phare est cohérente :

- Lorsque les présidents font pression sur la Fed, le niveau des prix augmente fortement et durablement.

- L’économie réelle réagit à peine

- L’effet sur les anticipations d’inflation est important car cette pression politique est visible publiquement

L’exemple classique est celui de Richard Nixon, qui a poussé le président de la Fed, Arthur Burns, à réduire les taux d’intérêt en 1971 avant sa réélection. Résultat : une baisse des taux d’intérêt motivée par des considérations politiques qui, plus d’une décennie plus tard, a encore expliqué un niveau de prix nettement plus élevé.

En quoi cela est-il pertinent en 2026 ?

Le mandat de Jerome Powell expire en 2026. Donald Trump a déjà communiqué des opinions très tranchées sur la politique monétaire et sur M. Powell personnellement (« enemy », « bonehead », pour ne citer que les plus sympathiques), et les initiés s’attendent à ce qu’il choisisse cette fois-ci un président résolument plus conciliant, ou du moins politiquement loyal.

Les noms qui circulent – dont celui de Kevin Warsh, qui a failli remplacer M. Powell en 2017 – illustrent le fait que la probabilité que la Fed fonctionne de manière moins indépendante est réelle. M. Warsh a déjà déclaré publiquement que la Fed avait été trop réactive et trop prudente, suggérant qu’elle pourrait être plus facilement disposée à assouplir sa politique plus rapidement sous la pression politique.

Si l’on ajoute à cela le programme de Donald Trump, qui mise sur l’expansion budgétaire (droits de douane, réductions d’impôts, politique industrielle), les contours du risque deviennent clairs : un régime dans lequel l’assouplissement monétaire dicté par la politique engendre une inflation structurelle.

C’est exactement ce que montre M. Drechsel pour les épisodes précédents : la transmission ne se fait pas par le biais de la production ou de l’emploi, mais par celui de l’inflation anticipée et de la perception que la Fed est moins disposée à faire des choix difficiles.

Implications pour le marché : ce que les investisseurs institutionnels doivent prendre en compte

1. Les points morts d’inflation peuvent augmenter structurellement

2. Taux d’intérêt : niveaux nominaux plus bas à court terme, plus élevés à long terme

3. Régime du dollar : de valeur sûre à valeur politique?

4. Actions : volatilité des valorisations et rotation sectorielle

Un biais d’assouplissement motivé par des considérations politiques soutient la croissance des bénéfices nominaux, mais les multiples de valorisation deviennent plus sensibles aux anticipations inflationnistes. Si l’on considère l’effet théorique sur les actions, les titres suivants pourraient en bénéficier :

- les titres financiers

- les actifs réels

- les actions axées sur la valeur, défensives

En revanche, les valeurs technologiques et les valeurs de croissance sensibles à la duration deviennent plus vulnérables.

Conclusion

Le risque institutionnel lié à la Réserve fédérale est une variable sous-estimée sur les marchés. Les recherches de Thomas Drechsel montrent que la pression politique est à la fois détectable et pertinente sur le plan macroéconomique, et que l’effet est principalement inflationniste. Le parallèle avec Richard Nixon n’est plus une anecdote académique, mais un scénario plausible. La question de savoir si le prochain président de la Fed sera Kevin Warsh ou un autre candidat désigné par M. Trump est bien plus qu’une décision personnelle. C’est un choix de régime.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.