Rester dans son hamac est une stratégie toujours plus prisée, surtout avec l’arrivée de l’été. Se reposer sur ses lauriers n’est pas toujours gagnant, toutefois : il peut être lucratif de découvrir ce que le monde peut offrir en dehors du hamac !

L’investissement passif a le vent en poupe, et c’est logique. L’investissement est un jeu à somme nulle, puisque la moyenne de tous les investisseurs correspond au marché. Cela signifie qu’il y a des investisseurs surperformants, mais aussi des investisseurs moins performants. Si nous extrapolons les résultats sur une période de plus d’un an, nous constatons que de moins en moins d’individus parviennent à surperformer de manière constante. Cela signifie deux choses :

- L’investissement passif (même en tenant compte des frais) surperforme en moyenne nettement la gestion active.

- Si vous jouez « le jeu » suffisamment longtemps et avec un grand nombre de personnes, vous trouverez quelqu’un qui pourra battre le marché de manière constante. Cela ne signifie pas pour autant que cette personne possède de grandes compétences. Car le facteur chance est souvent sous-estimé.

Mais il ne faut pas oublier que nous avons besoin de la gestion active ! Nous pouvons débattre de l’efficacité des marchés. Le prix des nouvelles informations est-il directement intégré dans les cours ? La recherche montre que ce n’est pas le cas, mais le processus par lequel cela se produit n’a rien de mauvais. En d’autres termes, les marchés sont en moyenne (plutôt) efficaces. La valeur fondamentale de l’action moyenne est très proche du prix auquel elle se négocie.

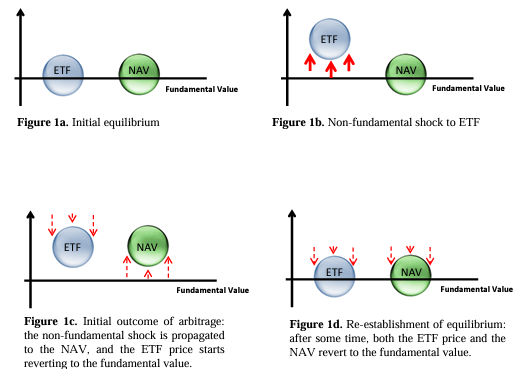

Or lorsque le monde entier investit de manière passive, il n’y a plus qu’un seul facteur qui influence le prix des actions : les flux entrants et sortants des fonds négociés en Bourse (ETF). Cela rend le système extrêmement dangereux. Quand observe-t-on un afflux en bourse ? Lorsque l’économie se porte bien ! Et quand observe-t-on une décollecte ? Lorsque l’économie va mal ! La volatilité réagit alors en cascade.

C’est ce que montre la recherche académique. Plus le pourcentage de détention d’une action donnée par des ETF est élevé, plus sa volatilité est importante. La valeur fondamentale de cette action s’écarte alors davantage du prix auquel elle est négociée.

Examinez la différence entre l’investissement actif et passif en termes de coût de l’information. Si tout le monde investit de manière passive, il n’est pas difficile de trouver des actions sous-valorisées. Et donc, le coût de l’information est faible. On peut alors battre le marché boursier assez facilement, ce qui attire d’autres investisseurs. Davantage de personnes se mettent alors à consacrer du temps et des efforts à la collecte d’informations, ce qui augmente progressivement le coût des nouvelles informations.

Il devient alors de plus en plus difficile de battre le marché. Ce phénomène se poursuit jusqu’à ce qu’il n’y ait plus d’intérêt à continuer à faire des efforts. La seule option consiste alors à passer de la gestion active à la gestion passive. Ce processus se poursuit jusqu’à ce que tout le monde ait adopté une stratégie passive.

C’est le paradoxe présenté par Stiglitz et Grossman, lauréats du prix Nobel : les marchés ne peuvent jamais être parfaitement efficients, car dans un état de parfaite efficience, il est plus rentable pour les investisseurs d’adopter une stratégie passive. On passe alors rapidement d’un marché actif à un marché passif, et vice versa.

Ainsi, bien que nous assistions à un tournant vers l’investissement passif, les participants actifs sont nécessaires. C’est grâce à eux que la vie en dehors du hamac reste efficace et amusante.

Gertjan Verdickt est professeur assistant de finance à la KU Leuven et chroniqueur pour Investment Officer.