Chaque fois qu’un fonds indiciel achète des actions, quelqu’un d’autre doit les vendre. C’est une nécessité comptable. Pourtant, au cours des vingt dernières années, pratiquement personne ne s’est sérieusement interrogé sur l’identité de la contrepartie de toutes ces transactions passives.

Dans leur article Who Clears the Market When Passive Investors Trade? Marco Sammon et John Shim, chercheurs à l’université de Harvard et de Notre-Dame, apportent une réponse plutôt surprenante. Ce ne sont pas les fonds actifs qui vendent lorsque les fonds indiciels achètent. Ce ne sont pas les fonds de pension. Ce ne sont pas les assureurs. Ce sont les entreprises elles-mêmes.

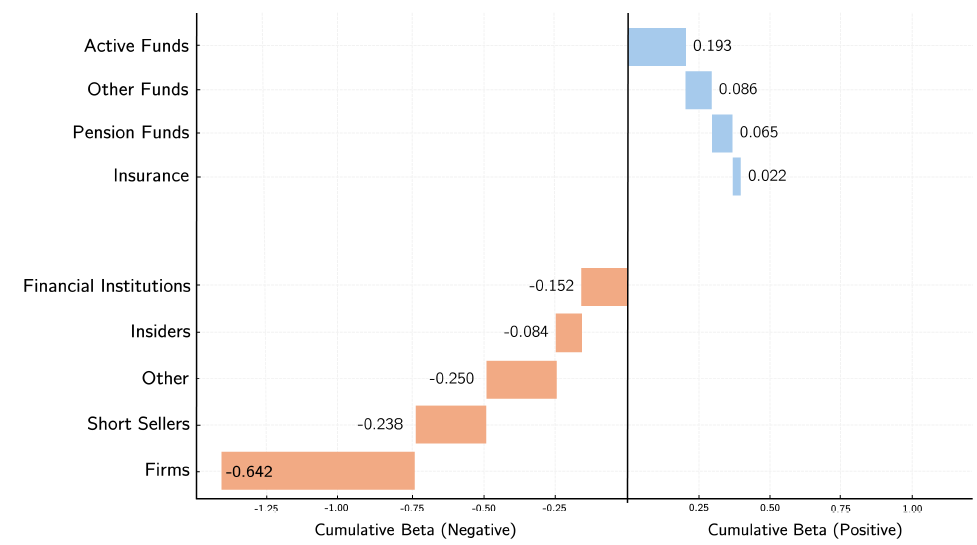

Pour chaque point de pourcentage de capital social acquis par les fonds indiciels, les entreprises ajustent leur nombre d’actions en circulation de 0,64 point de pourcentage par le biais d’émissions, de la rémunération en actions des employés et de l’exercice d’options. Lorsque les fonds indiciels sont acheteurs nets, ce ratio atteint même presque un pour un. En bref, les entreprises émettent des actions dont les investisseurs passifs ont besoin.

Graphique : Qui assure la compensation sur le marché ?

Ce constat éclaire d’un jour nouveau la croissance de la gestion passive. Au cours des deux dernières décennies, la part des investisseurs passifs en actions aux États-Unis est passée d’environ 2 % à près de 20 % du marché. On supposait que cette croissance s’était faite au détriment des investisseurs actifs, qui ont progressivement perdu du terrain. La réalité est plus prosaïque : les grands investisseurs institutionnels ont à peine ajusté leur allocation aux actions. Les entreprises ont plutôt absorbé la demande passive croissante en émettant davantage d’actions.

C’est là que cela devient vraiment intéressant pour quiconque réfléchit à la construction de portefeuille et à la formation des prix. Plus de la moitié de ces émissions ne provient pas d’augmentations de capital, mais de rémunérations (notamment des actions restreintes, des actions basées sur la performance et des options sur actions). Ces instruments ont un caractère similaire à celui des options : les employés les exercent lorsque les cours sont élevés. Cela explique une asymétrie frappante dans les données.

Les entreprises émettent volontiers des actions lorsque les fonds passifs achètent et que les cours montent, mais restent en retrait lorsque ces mêmes fonds vendent. Dans ce dernier cas, ce sont les investisseurs particuliers et les petites institutions – les plus petites – qui en subissent les conséquences. Personne d’autre ne veut de ces actions.

Les implications pour la modélisation de l’offre et de la demande sont importantes. Marco Sammon et John Shim estiment une élasticité de l’offre de 1,49. L’offre réagit donc fortement aux variations de prix. Si l’on combine ce constat avec les estimations courantes de l’impact sur les prix issues de la littérature, on aboutit à une conclusion troublante : l’élasticité de la demande des grands investisseurs institutionnels est probablement bien plus faible qu’on ne le pensait, voire positive. En d’autres termes : les grandes institutions achètent en réalité davantage lorsque les fonds passifs investissent, au lieu de jouer un rôle de contrepoids. Elles amplifient le choc au lieu de l’atténuer.

Pour les chercheurs, il s’agit d’un défi fondamental pour les modèles demand-system tels que ceux de Ralph S.J. Koijen and Motohiro Yogo, qui supposent généralement une offre d’actions fixe. Or, l’offre n’est absolument pas fixe. Les entreprises réagissent activement, stratégiquement et de manière asymétrique à la demande du marché. Quiconque ignore ce fait surestime l’élasticité de la demande et sous-estime le rôle des entreprises dans la formation des prix.

Qu’est-ce que cela signifie pour les investisseurs institutionnels ?

⦁ La croissance de la gestion passive n’est pas un jeu à somme nulle vis-à-vis de la gestion active, du moins pas de la manière dont on l’a toujours pensé. Il s’agit d’un jeu entre fonds indiciels et entreprises, où la rémunération en actions sert de lubrifiant.

⦁ Qui réfléchit à la liquidité et à l’impact sur les prix doit prendre au sérieux l’entreprise en tant qu’acteur de marché. La société n’est pas seulement l’objet de l’investissement, mais une contrepartie active et élastique.

⦁ L’aspect le plus troublant est peut-être que lorsque les fonds passifs vendent, aucun acheteur structurel n’est prêt à se positionner. Aucune grande catégorie d’institutions n’absorbe ce choc de manière systématique. Ce sont les « petits » (par exemple les particuliers et les institutions de taille modeste) qui restent en dernier recours. Une vulnérabilité que nous sommes encore loin d’avoir pleinement saisie.

Gertjan Verdickt est professeur assistant de finance à l’université d’Auckland et chroniqueur pour Investment Officer.